Nouvel épisode de notre série consacrée aux produits financiers : les hedge funds ! Avantages, risques, stratégies… Vous saurez tout sur ces fonds spéculatifs grâce à Paul-Antoine Champy.

Le nombre de hedge funds n’a cessé de croitre depuis la création du tout premier fond aux États-Unis dans les années 50. Les hedge funds occupent désormais une place importante dans la finance avec environ 3 000 milliards de dollars sous encours en 2019 selon le Hedge Fund Research. Cet article a vocation à présenter les hedge funds depuis l’apparition des premiers fonds, leurs évolutions depuis les années 50 jusqu’à nos jours, ainsi que les différents types de stratégies qu’ils utilisent.

Si nombre de personnes emploient le terme de hedge fund au moins une fois, sans forcément savoir ce qu’il se cache derrière, c’est le plus souvent de manière peu flatteuse. Pourquoi ? Parce que les faillites se sont multipliées, à l’image de celle de Long terme Capital Management en 1998. Des chutes dont les répercussions auraient pu s’avérer désastreuses pour le système bancaire global.

I – Qu’est-ce qu’un hedge fund ?

Un hedge fund est un fond hautement spéculatif, peu réglementé et qui, à la base, était conçu pour des personnes averties et aisées. Le verbe “to hedge” signifie « se couvrir ». L’objectif de départ est de pouvoir se diversifier et de gérer le risque tout en apportant un rendement élevé par rapport à des placements dits sans risque. Par exemple, en utilisant des produits dérivés ou en allouant sur différents secteurs / pays (Voir article Introduction aux produits dérivés en Finance).

Les produits dérivés permettent de se prémunir d’une éventuelle hausse ou baisse des cours à venir, et de de gérer le risque en fixant le prix de certains actifs qui seront acquis ou vendus à une date ultérieure. Par conséquent, ils reposent sur un sous-jacent qui peut aussi bien être une action, une obligation, du change ou des matières premières.

Les hedge funds aujourd’hui

À l’inverse, les hedge funds sont aujourd’hui plus connus pour leurs déboires et leurs faillites (Archegos, Long Terme Captial Management, etc.) via des prises de position souvent très risquées sur des entreprises (comme le fait de se surexposer sur une action, de pratiquer l’effet de levier ou encore de shorter une action) Ce terme signifie qu’ils vendent à découvert l’action. Ils prennent donc des risques importants pour réaliser des performances significatives rapidement.

Autre application : les hedge funds sont aussi connus pour l’utilisation massive des effets de leviers et ont, pour la majorité d’entre eux, une espérance de vie qui ne dépasse pas 6 ans. Ce sont le plus souvent des fonds spéculatifs. Objectif : générer une performance absolue. C’est-à-dire qu’ils ne sont pas dépendants des variations du marché, à la baisse comme à la hausse. Comment ? En se basant sur des actifs similaires à la gestion dite traditionnelle, comme les asset managers mais avec des stratégies plus agressives.

La gestion traditionnelle, ou gestion benchmarkée, est une gestion dans laquelle la performance d’un fond est comparée à celle d’un benchmark. Résultat, les hedge funds font ce que l’on appelle de la gestion alternative. Ces fonds ne sont pas destinés au grand public et, du fait des stratégies agressives, ont un risque beaucoup plus élevé que les fonds communs de placement. Pas ou peu réglementés, ils peuvent alors investir dans des actifs moins liquides et s’exposent fortement au risque de liquidité.

L’exemple de GameStop

Ces fonds utilisent donc massivement les produits dérivés, l’effet de levier ainsi que la vente à découvert (VAD) pour accroître leur performance. De quoi s’agit-il ? La VAD consiste à vendre des actions à découvert en espérant pouvoir les acheter à meilleur compte plus tard. La VAD faite par les hedge funds a notamment donné lieu à un scandale dans lequel les petits porteurs ont voulu les faire trembler en faisant monter en flèche quelques actions dont celles de GameStop. Les petits porteurs ont ainsi décidé, via les nouvelles plateformes sociales, de faire monter massivement le cours de Gamestop en achetant les actions. La brusque et soudaine montée de l’action a forcé les fonds, qui avaient une position de vendeur, à se racheter dans la précipitation et à liquider leurs positions, ce qui n’a fait qu’alimenter la hausse du cours.

En résumé, étant peu réglementés, les hedge funds peuvent utiliser toutes les classes d’actifs et se positionner aussi bien à l’achat qu’en étant shorts pour essayer d’atteindre une performance significative rapidement. Ils ont aussi la possibilité d’investir sur tous les marchés financiers et d’utiliser massivement les effets de leviers élevés.

II – L’histoire des hedge funds

Apparition du premier hedge fund

Le premier hedge fund est apparu dans les années 50 aux États-Unis et a été créé par Alfred Wislow Jones. Ce sociologue a eu une approche différente de la bourse, en opposition avec une approche plus traditionaliste qui consistait à dire que les marchés étaient efficients et rationnels selon la théorie d’Eugène Fama.

Selon Wislow Jones, la variation de certains cours d’actions sur une journée sans information particulière n’avait rien de rationnel. Ces variations seraient alors dues à des tendances psychologiques prévisibles de la part des investisseurs (voir article « Impact des biais comportementaux dans la prise de décision : l’exemple de la finance »). Pour élaborer cette théorie, Wislow Jones se sert de son passé de sociologue et sa théorie est alors considérée comme les prémices à la finance comportementale.

Jones commença tout d’abord avec un pécule (60 000$), somme toute modeste au regard des montants engagés à cette époque. Ce qui ne l’empêcha pas de multiplier son capital par 50 en 20 ans. Il fit alors mieux sur cette période qu’un certain Warren Buffet. Selon Jones, les prix étaient prévisibles et il décida alors d’embaucher une armée d’analystes. Au final, ses stratégies étaient autant perdantes que gagnantes. Jones fini par reconnaître que l’on ne pouvait pas prévoir les prix futurs sur le marché. Le succès de son fond était plus lié à l’usage important des effets de levier, au choix des valeurs et à un nouveau concept de rémunération attractif pour attirer les talents. Il est néanmoins considéré comme un des pères de l’industrie.

L’explosion des hedge funds

Cette histoire influença de nombreux autres gérants qui s’inspirèrent de ce modèle pour créer leurs propres fonds. Au départ entrepreneurs, ils sont maintenant considérés comme de grands fonds d’investissement.

Au cours des dernières années, les hedge funds ont connu une croissance rapide. Il est compliqué de savoir exactement combien de hedge funds existent, mais selon le Hedge Fund Research, il y aurait plus de 10 000 fonds existants avec une gestion sous actifs de plus de 3 000 milliards de dollars.

III – Les différents types de stratégies

Il existe un panel varié de stratégies utilisées par les gérants. Certaines stratégies seront plus orientées sur des tendances macro-économiques, d’autres, a contrario, plus centrées sur des valeurs en particulier, jugées par les gérants comme sur / sous-évaluées. Lors de l’utilisation de ces stratégies, les gérants ont à leur disposition tous les types d’instruments financiers (Swap, CDS, actions, options, etc.). Ils apprécient particulièrement les positions avec effet de levier qui permettent, en cas de hausse, de multiplier rapidement les gains ainsi que d’optimiser le capital investi.

Ci-dessous, quelques-unes des stratégies les plus connues.

a. Long / Short Equity

Cette stratégie consiste à atténuer l’impact des variations de marché sur le fond et peut donc paraître plus complexe que la stratégie “Long Only”. Cette dernière consiste à être positionné seulement à l’achat sur l’ensemble des valeurs composant le fond, alors qu’un fond long / short va être composé aussi bien de valeurs à l’achat que de valeurs vendues à découvert. En ce moment, avec des indices qui ont atteint leur ATH (All Time High) avec un CAC 40 à plus de 6 600 points (à l’heure de la rédaction de cet article), pléthore de titres pourraient être considérés comme surévalués. Un portefeuille long / short est composé aussi bien de titres vendus à découvert que de positions acheteuses. La composition d’un tel portefeuille est plus compliquée qu’il n’y paraît, surtout pour un particulier.

Il faut pour cela analyser financièrement en profondeur les valeurs d’un même secteur GICS. Le gérant pourra ainsi jouer sur le spread entre deux valeurs d’un même secteur en vendant l’une et en étant acheteur sur l’autre (exemple : short sur Peugeot et Long sur Renault).

Dans le cas de cette stratégie où l’on choisit de faire du long / short sur des valeurs du même secteur (pair trade), les titres seront sélectionnés en fonction de leurs corrélations. La corrélation permet de définir à quel point deux actifs peuvent être liés dans leurs variations. Une corrélation positive entre deux titres signifie que les valeurs varieront sensiblement dans le même sens, aussi bien à la baisse qu’à la hausse.

b. Global Macro

Le gérant qui suivra cette stratégie prendra des positions directionnelles (sans prise de couverture) en suivant les tendances de marché. Il se basera sur des données macro-économiques telles que les faibles taux d’intérêts actuels, un couple de devise EUR / USD fort, l’élection d’un président pro-capitaliste ou encore l’évolution du pétrole. C’est donc une approche descendante (top / down) qu’utilisera ici le gérant.

Les stratégies Global Macro cherchent à bénéficier des opportunités macroéconomiques sans contrainte, de type classe d’actifs ou pays. Les gérants utilisant cette stratégie exploitent toute possibilité qui se présente et sont amenés, en fonction des données macroéconomiques, à effectuer des arbitrages.

Il existe 2 grands types de stratégies :

- Directional Strategy : cette stratégie consiste à anticiper les mouvements macroéconomiques, les différentes décisions prises par les banques centrales et les gouvernements. En fonction des décisions anticipées, ils peuvent utiliser tous les types d’instruments financiers à leur disposition pour en profiter.

- Relative Value Strategy : le gérant va chercher des anomalies et procéder à des arbitrages pour en profiter. Par exemple, si les indices français montent grâce à de bonnes données économiques par rapport au Brésil, alors les gérants peuvent décider d’être ‘‘long’’ sur le marché français et ‘‘short’’ sur le marché brésilien.

c. Pays émergents

Cette stratégie est généralement très risquée car elle repose sur des actifs de pays émergents comme en Asie, en Afrique ou en Amérique latine. Les actifs se basant sur ces pays ont une volatilité importante. Le gérant s’expose à plusieurs risques comme :

- Le risque de liquidité

- Le risque lié à la réglementation

- Le risque lié au pays

- Le risque de change

- Le risque de défaut

En période de croissance, la performance des actifs sous-jacents aux pays émergents est forte mais en cas de mauvaises performances, les gérants peuvent, la plupart du temps, ne pas faire de vente à découvert pour optimiser / couvrir leurs positions.

IV – Gestion active vs gestion passive

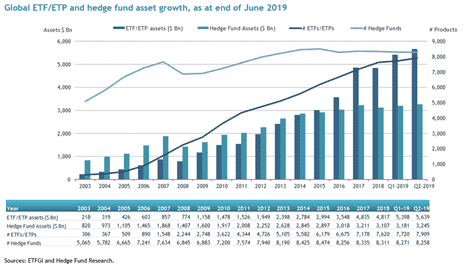

L’évolution des hedge funds a été fulgurante mais pas autant que celle de la gestion passive. Les Exchange-Traded Funds (ETF), qui ont vu le jour 40 ans plus tard, ont rattrapé les hedge funds en termes d’encours. Ils permettent de répliquer à la hausse ou à la baisse les performances d’un indice. Le premier fond indiciel a ainsi été autorisé par la SEC en 1992 et la gestion passive permet de diversifier efficacement son portefeuille en ne pouvant prendre qu’une position. Les ETF permettent également de suivre la performance d’indices comme le S&P 500.

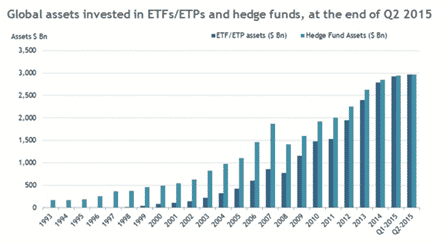

La première image ci-dessous nous montre que les encours des hedge funds ont, jusqu’en 2008, largement dépassé celui des ETF, alors quasiment inexistants. Mais après 2008, les encours liés à la gestion passive ont finalement rattrapé ceux des fonds.

Après 2015, alors que les encours des hedge funds stagnent, ceux liés à la gestion passive ne cessent de progresser jusqu’à valoir, en 2019, plus de 5 000 milliards de dollars.

Cela peut être expliqué par des rendements moins importants au fur et à mesure des années des hedge funds avec un risque qui reste pourtant bien présent. Et de l’autre côté, le rendement généré par les ETF est important avec un risque bien moindre.

Conclusion

Les hedge funds sont des fonds présentant, depuis leur création, un risque et un rendement qui peuvent être élevés par rapport à des placements dits sans risque, et donc intéressants pour qui veut essayer de faire fructifier son patrimoine financier sur du moyen terme. Mais depuis quelques années le couple rendement / risque n’est plus à la hauteur des espérances. Les investisseurs ont préféré diversifier leurs portefeuilles en prenant position sur certains ETF. Le scandale Archegos de ces dernières semaines, que nous verrons dans un prochain article, ne devrait pas faire démentir cette préférence.

Sources

https://www.cafedelabourse.com/archive/article/etf-depassent-hedge-funds

https://www.abcbourse.com/apprendre/19_strategies_hedge_funds.html

https://www.fimarkets.com/pages/hedge_funds_novencia.php

http://econobvious.fr/la-vie-dalfred-jones-fondateur-du-premier-hedge-fund/

Vos commentaires

Bonsoir votre analyse à consonance académique est très intéressante, surtout que vous avez aborder une comparaison de deux de fonds fortement concurrentiels, mais chacun avec ses spécificités, j’ai comme impression que c’est la doctrine de son créateur perdure jusqu’à présent , Alfred Wislow Jones pour les Hedge Fund