Compliqué cette année de passer à côté des actualités économiques concernant les banques américaines. En effet, depuis le début de l’année, plusieurs banques américaines ont fait faillite entraînant une crainte importante sur l’économie mondiale. Comment cela a-t-il bien pu se passer et quel impact sur l’économie mondiale ? La réponse dans cet article.

Le début de l’année 2023 a été marqué par le crash en série de banques régionales américaines. Comme bien souvent dans la finance moderne, le phénomène débuté outre-Atlantique a fini par traverser l’océan pour arriver sur nos côtes. Résultat, les mots « récession et faillite » ont alors commencé à s’immiscer dans notre quotidien.

La chute de la Silicon Valley Bank (SVB)

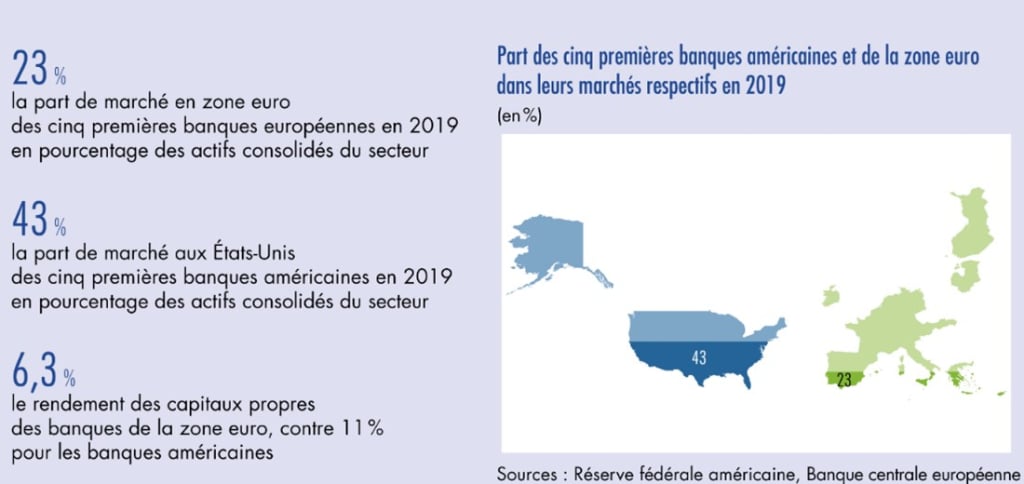

Le marché des banques américaines est fractionné avec plusieurs milliers de banques. Néanmoins, les avoirs sont globalement répartis entre quelques acteurs. Il existe ainsi plus de 4 000 banques régionales et une bonne partie pourrait se trouver dans la même situation que des banques comme SVB, Silvergate, etc. En revanche, si on compare avec le marché européen, il existe une plus importante concentration bancaire aux États-Unis par rapport aux banques européennes, en 2019 du moins.

Le rôle des bons du trésor

Il faut tout d’abord savoir que les dépôts chez SVB n’ont cessé d’augmenter à la suite de la crise sanitaire. La raison : les start-ups ont fait de multiples et importantes levées de fonds dans la période d’euphorie qui a suivi la crise. Les dépôts sont en effet passés de 100 milliards à environ 200 milliards en très peu de temps. SVB a donc décidé, comme la très grande majorité des banques américaines, de placer ses surplus de liquidités pour les faire fructifier en achetant des bons du trésor américain.

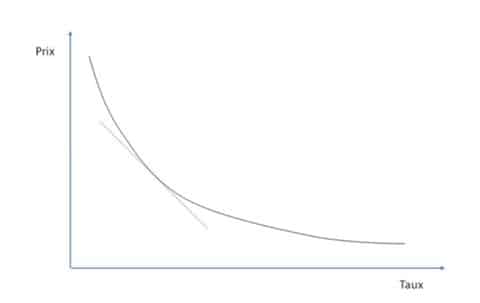

Ces bons du trésor représentent des investissements a priori non risqués permettant de générer un rendement sur la liquidité et de faire fructifier la liquidité issue des dépôts des clients. Ces bons du trésor sont donc des instruments de financement émis dans ce cas précis par l’État américain. Dans le cas de SVB, ils ont décidé d’investir sur des obligations dites long terme avec une date de maturité estimée à 10 ans pour un rendement de 1% à 2%.

Vous trouverez ci-dessous l’évolution des taux d’intérêts sur ces obligations sur les dernières années :

La banque SVB était avant sa mise en faillite parmi le top 20 des banques américaines et était reconnue pour financer principalement les start-ups de la Silicon Valley. La faillite de SVB représente la plus grosse défaillance du système bancaire depuis la crise de 2008 avec le crash de Lehman Brother.

Pourquoi la SVB a fait faillite ?

Comment la SVB est-elle en arrivée là et surtout, pourquoi d’autres banques ont suivi ? La FED a décidé il y a plusieurs mois d’augmenter les taux pour lutter contre l’inflation, passant ainsi en quelques mois d’environ 1% à plus de plus de 5%. Cette augmentation quasi ininterrompue (11 séances consécutives jusqu’à mai) a eu des répercussions sur l’économie. Par exemple : un ralentissement de l’économie d’une chute des crédits et une baisse de l’inflation semble-t-il en juin.

L’impact de l’augmentation du taux directeur

Mais cette brutale augmentation a également eu d’autres répercussions sur les banques. Le graphe ci-dessous nous montre l’évolution des taux directeurs sur les dernières années :

Cette augmentation des taux a eu un impact direct sur les start-ups et donc sur SVB. Une augmentation des taux implique moins de prêts accordés aux start-ups. Par conséquent, les start-ups souhaitent récupérer du cash pour financer leurs besoins à court terme, les prêts étant devenus trop élevés en termes de taux d’intérêt pour certains. En parallèle, les start-ups ont eu plus de complication pour faire de grosses levées de fonds et donc réussir à se financer.

De leur côté, les banques ont dû faire face à d’importantes pertes non réalisées avec cette hausse des taux d’intérêt car les nouvelles obligations sont devenues plus intéressantes et plus attractives. Il faudra dans ce cas vendre son obligation à un prix inférieur à celui auquel l’obligation a été achetée.

Dans le cadre de la faillite de SVB, la gestion des actifs a été pointée du doigt avec une moins-value latente de l’ordre de plusieurs milliards de dollars.

Les gestionnaires ont aussi été critiqués pour leur manque de gestion du risque de liquidité et du risque de taux. En effet, les banques de moins de 250 milliards d’actifs sont exemptées d’une supervision fine, notamment des ratios de liquidités. SVB a décidé de communiquer sur ces pertes latentes plutôt exorbitantes pour expliquer quels étaient leurs plans pour contrecarrer cette perte latente. Une perte non réalisée signifie que la valeur de l’obligation sur le marché a diminué, affectant de surcroît la valeur du portefeuille. Néanmoins, la banque n’a pas encore enregistré cette perte tant que l’obligation n’a pas été vendue.

Le schéma nous montre l’évolution des prix d’une obligation en fonction de l’évolution des taux. Comme on peut le voir ci-dessous, plus le taux d’une obligation est élevé, plus son prix sera faible :

L’impact sur les obligations

Dans le cas d’une nouvelle émission obligataire dans un contexte d’augmentation des taux directeur, les anciennes obligations deviennent donc moins intéressantes car les taux sont plus faibles. Les investisseurs veulent alors vendre leurs obligations pour récupérer les nouvelles obligations émises sur le marché à des taux plus intéressants. Ces pertes restent non réalisées si les anciennes obligations ne sont pas vendues avant leurs échéances. Mais si l’investisseur doit vendre son obligation, il devra alors la vendre à perte.

L’impact sur SVB

Le problème pour SVB est que le nombre de déposants pour lesquels les fonds étaient assurés (pour rappel, 250 000 $ aux États-Unis) étaient inférieur à 5%. SVB avait donc une majorité de riches clients pour lesquels la majorité de leurs dépôts n’étaient pas assurés. C’est alors qu’un bank run a commencé pour SVB. En d’autres termes, tout le monde a voulu retirer son argent au même moment.

Chaque banque doit donc avoir un minimum de liquidités disponibles rapidement pour permettre à leurs clients de pouvoir retirer leur argent. Quand la banque est à court de liquidité, elle essaye alors de récupérer le reste de la liquidité en vendant ses bons du trésor mais à un prix moins cher et avec une décote par rapport au tarif d’achat initial, ce qui implique une crise de liquidité. Les banques enregistrent alors leurs pertes non réalisées pour satisfaire les retraits des clients. De plus, les spéculateurs ont aussi shorté les actions ajoutant une pression supplémentaire sur les banques visées.

Les autres facteurs qui ont mené à la faillite

D’autres facteurs ont aussi accéléré ce phénomène de bank run et, par conséquent, cette chute comme les dépôts non assurés ou les défauts de paiements en immobilier commercial.

Les dépôts non assurés

Janet Yellen (Secrétaire du Trésor des États-Unis) a expliqué que les dépôts au-dessus de 250 000$ ne seraient pas assurés. Il faut savoir qu’en France, les dépôts sont assurés à hauteur de 100 000 €. Les clients de certaines banques ont alors paniqué, aidés par le FUD (Fear, Uncertainty and Doubt) sur les réseaux sociaux, et ont fait des retraits importants.

Les défauts de paiement en immobilier

Depuis le Covid, le taux d’occupation des bureaux est en chute libre car les mœurs ont changé. Ce qui implique que les prix des immeubles commerciaux ont eux aussi chuté. Les gestionnaires ne sont alors plus en capacité de rembourser leurs prêts accordés par les banques et la crise est encore loin d’être terminée.

Le revenu intérêt net

Il s’agit de la différence entre le gain sur les crédits et la rémunération sur les dépôts. Cette valeur est dépendante du taux directeur car la rémunération sur les dépôts est plus importante pour attirer des clients.

À noter qu’en supplément, la vente à découvert pratiquée par les Hedge Funds a pu accroître la pression sur la banque.

En résulte que SVB voit son cours dégringoler pour se rapprocher de zéro :

Évolution du cours de SVB sur les 5 dernières années

Un cercle vicieux qui entraîne la chute d’autres banques

D’autres banques ont suivi comme la First Republic Bank qui a été mise en faillite par le FDIC (agence américaine gouvernementale chargée de garantir les dépôts des épargnants américains). Dans le système bancaire, si une banque flanche, elle peut impacter les autres (risque systémique). Ce qui nous rappelle la crise de 2008 avec Lehmann Brother.

La First Republic Bank a été rachetée peu de temps après par le mastodonte américain JP Morgan qui s’ajoute à la Signature Bank. Pour Signature Bank, l’histoire est différente car SB était une des seules banques à bien vouloir servir de banque de dépôt à des entreprises de cryptomonnaie.

Après ces différents déboires auxquelles se sont aussi ajoutés ceux de Pac West, l’indice KBW Nasdaq a chuté de plus de 30%. Le secteur bancaire régional a ainsi perdu 51% de sa valeur et effacer 3 ans de bénéfices en 1 semaine.

Pour éviter la contagion, certaines banques centrales comme la BCE ont alors annoncé garantir une partie des dépôts voire la totalité pour endiguer la fuite des dépôts et rassurer les clients. Objectif : éviter le risque systémique.

De plus, ces banques centrales ont mis en place pour le secteur bancaire des lignes de SWAP. Ces lignes de refinancement exceptionnel de 25 milliards de dollars permettent aux banques d’apporter leurs obligations en collatéral sur la base de leur valorisation au pair et non de leur valeur de marché en moins-value latente. Opération qui permet aux banques d’éviter de vendre à perte leurs titres avant leur maturité.

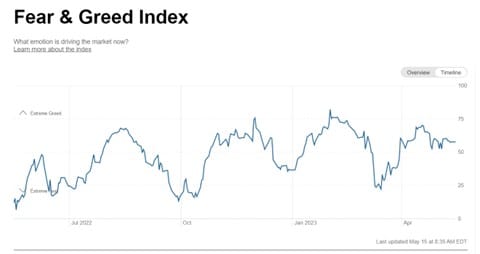

Malgré cela, l’indice de la peur et de l’avidité (Fear and Greed Index) est remonté sur ces plus hauts niveaux. Ceux-ci reflètent la crainte que la contagion se répandent malgré tout aux systèmes économiques : chaque banque régionale qui tombe se répercute sur les grandes banques comme JP Morgan.

C’est là que JP Morgan décide d’intervenir et de reprendre les avoirs de certains clients. Mais si d’autres banques font faillite, JP Morgan ne pourra pas forcément reprendre les dépôts déposés dans ses banques. En effet, les banques américaines ne peuvent pas dépasser les 10% de déposits des Américains, un seuil atteint par JP Morgan.

Les conséquences de la faillite de la SVB

L’avenir des banques régionales est selon certains suspendu à la FED et à ses décisions sur l’augmentation des taux. À chaque prise de parole de Jérôme Powell, l’économie mondiale tremble de savoir si les taux vont continuer à augmenter ou non. Nous sommes ainsi actuellement en train d’assister à une consolidation des banques américaines à marche forcée si les « petites » banques n’évoluent pas. La FED est aussi en train de mettre un nouveau système en place qui s’appelle FedNow et qui s’appuiera sur les monnaies numériques de banque centrale (MNBC).

Cette crise peut avoir comme autre conséquence un resserrement des crédits. Ce qui aura un impact sur les plus petites entreprises et les ménages à faibles revenus. À la clé : une contraction importante de l’économie américaine dans un premier temps mais qui devrait ensuite se diffuser sur d’autres économies, occidentales ou chinoise, dépendantes des États-Unis. Ces faillites bancaires ont créé beaucoup d’incertitudes. Les marchés boursiers du monde entier ont tremblé et se sont même rétractés pendants quelques jours. À la suite des annonces des banques centrales, les marchés se sont repris mais nul ne sait si le pire n’est pas encore à craindre…

Conclusion

De plus, les États-Unis font actuellement face à un problème posé par leurs dettes. Le plafond légal étant atteint (30 000 milliards de dollars), des dispositions sont prises pour limiter les dépenses publiques. Il faut savoir que sur ces 30 000 milliards de dollars, environ 8 000 milliards sont détenus par le Chine et le Japon par exemple. On pourrait se poser la question de savoir si les États-Unis ne sont pas en train de perdre leur hégémonie.

En Europe, le risque peut sembler moindre car les recommandations du comité de Bâle sont moins permissives qu’aux États-Unis. Mais cette vague de faillite a entraîné indirectement dans son sillage une des trente banques systémiques dans le monde. Crédit Suisse a en effet été rachetée depuis par UBS.

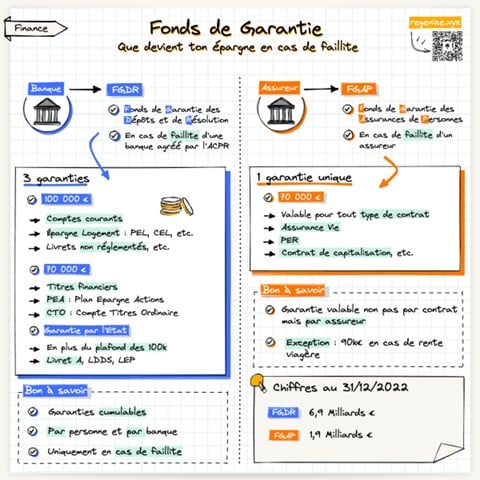

En attendant, comme nous ne sommes jamais à l’abri d’un bank run, il est toujours bon d’avoir ces informations à l’esprit. Vous trouverez ci-dessous un récapitulatif plutôt bien fait pour vous donner une idée de ce qui est garanti dans ces conditions extrêmes.

Sources

- https://agorafinance.fr/faillite-des-banques-americaines

- https://www.latribune.fr/opinions/tribunes/comment-expliquer-la-faillite-de-la-silicon-valley-bank-956312.htm

- https://www.youtube.com/watch?v=9EoEqz4XDAs

- https://moneyradar.substack.com/p/tempete-bancaire-cap-sur-les-valeurs

- https://moneyradar.substack.com/p/valeurs-refuges-proteger-vos-economies

- https://www.first-finance.fr/ressources/la-faillite-de-svb-quelques-explications/

Pour aller plus loin

La faillite du family office Archegos et son impact

L’effet boule de neige, vous connaissez ? C’est souvent le cas dans le monde de la finance tant une faillite peut avoir de répercussions sur l’ensemble des systèmes financiers, à l’image du déclin du family office Archegos.

Comment la crise de 1929 a-t-elle été provoquée ?

Retour sur la crise de 1929 avec Paul-Antoine Champy.

Pour tout savoir des causes et des conséquences de la plus importante crise financière…

… et mieux comprendre les enjeux de la crise actuelle.

Pas encore de commentaires