Bien que le concept d’arbitrage statistique ne soit pas récent, l’essor des big data dans le secteur financier ces dernières années rend aujourd’hui ces stratégies d’investissement incontournables. Pour autant, il existe différents types d’arbitrage statistique. Présentation dans cet article.

1. Qu’est-ce qu’une opération d’arbitrage statistique ?

L’arbitrage statistique est un ensemble de méthodes statistiques visant à analyser et à exploiter les mouvements de milliers d’actifs traités sur les marchés. Comment ? En analysant les mouvements historiques de ses actifs aussi bien que leurs corrélations.

Les origines de l’arbitrage statistique

Ces stratégies d’investissement sont initialement nées aux États-Unis dans la banque Morgan Stanley dans les années 80. Ces méthodes de trading se sont alors grandement popularisées avec l’avènement de l’informatisation des marchés financiers ayant entraîné la création d’une masse de données toujours plus importante à analyser.

Aujourd’hui, la plupart des grands Hegde Funds et de nombreuses sociétés de gestion travaillent et élaborent des méthodes d’arbitrage statistique. En France, une société s’est même spécialisée dans ce domaine très précis : ABC Arbitrages.

Quelle différence avec le trading à haute fréquence ?

Il est également important de préciser que l’arbitrage statistique n’est pas la même chose que le trading à haute fréquence. La raison : l’arbitrage ne cherche pas à exploiter des micros-écarts à la milliseconde, mais bâtir son raisonnement sur une analyse statistique de moyen long terme.

Autre point intéressant à noter : il existe d’autres stratégies d’arbitrage (arbitrage spatial, arbitrage de fusion acquisition, etc.) que nous pourrons aborder dans de futurs articles. Ici, nous nous focaliserons sur l’arbitrage statistique car c’est celui le plus utilisé actuellement parmi les acteurs institutionnels.

2. Les différents types d’arbitrage statistique

Il existe plusieurs méthodes quantitatives appartenant à la famille des arbitrages statistiques. En voici ci-dessous présentées quelques-unes.

Le trading de paires

Il implique d’acheter et de vendre simultanément deux titres corrélés afin de tirer profit de la différence de leurs prix. Par exemple, si deux actions dans le même secteur ont historiquement évolué ensemble, un trader de paires pourrait acheter l’action la moins chère et vendre celle qui est plus chère, en espérant que les prix finiront par converger.

La neutralité de marché

Cette stratégie implique l’achat d’un portefeuille de positions longues et courtes dans le but de créer une position neutre par rapport au marché. En d’autres termes, la valeur globale du portefeuille n’est pas affectée par les fluctuations du marché. Cela peut être réalisé en investissant dans des actions ayant des corrélations opposées ou en utilisant d’autres instruments dérivés pour couvrir le risque global du portefeuille.

Le trading de convergence

Il repose sur l’achat et la vente de titres en fonction de leurs relations historiques. Objectif : tirer profit lorsque les prix convergent de nouveau vers leurs normes historiques. Par exemple, un trader pourrait acheter une action qui a récemment baissé de prix, en anticipant qu’elle finira par remonter à sa moyenne historique.

L’arbitrage statistique avec des options

Cette méthode implique l’utilisation d’options pour tirer profit des différences de la volatilité implicite de différents titres. Par exemple, si la volatilité implicite des options d’une action est supérieure à sa volatilité historique, un trader pourrait acheter l’action et vendre des options à un prix plus élevé, en espérant tirer profit de la différence.

L’arbitrage statistique lié aux événements

Le principe consiste à trader en fonction d’événements anticipés, tels que des rapports de résultats ou des annonces d’entreprises, et de leur impact potentiel sur les titres associés. Par exemple, si une entreprise est censée annoncer de bons résultats, un trader pourrait acheter des actions de l’entreprise et vendre des actions d’un concurrent, en espérant tirer profit de la bonne nouvelle attendue.

La réversion à la moyenne

Cette stratégie implique d’acheter ou de vendre des titres en fonction de l’hypothèse selon laquelle leurs prix finiront par revenir à leurs moyennes historiques. Par exemple, si une action a récemment connu une forte hausse de prix, un trader de réversion à la moyenne pourrait vendre à découvert l’action en anticipant que son prix finira par retomber à sa moyenne historique.

L’arbitrage d’indice

Il s’agit de l’achat et de la vente de titres afin de profiter des différences entre le prix d’un indice et les prix de ses composantes sous-jacentes. Par exemple, si le prix du contrat à terme sur l’indice S&P 500 est supérieur à la somme des prix de ses actions composantes, un trader d’arbitrage d’indice pourrait vendre les contrats à terme et acheter les actions sous-jacentes, en espérant tirer profit de la convergence des prix.

3. Exemple concret d’arbitrage statistique

Pour illustrer ce qu’est une stratégie d’arbitrage, focalisons-nous sur un type particulier de stratégie que nous avons vu précédemment : l’arbitrage statistique.

Comment s’effectue l’arbitrage entre deux actions ?

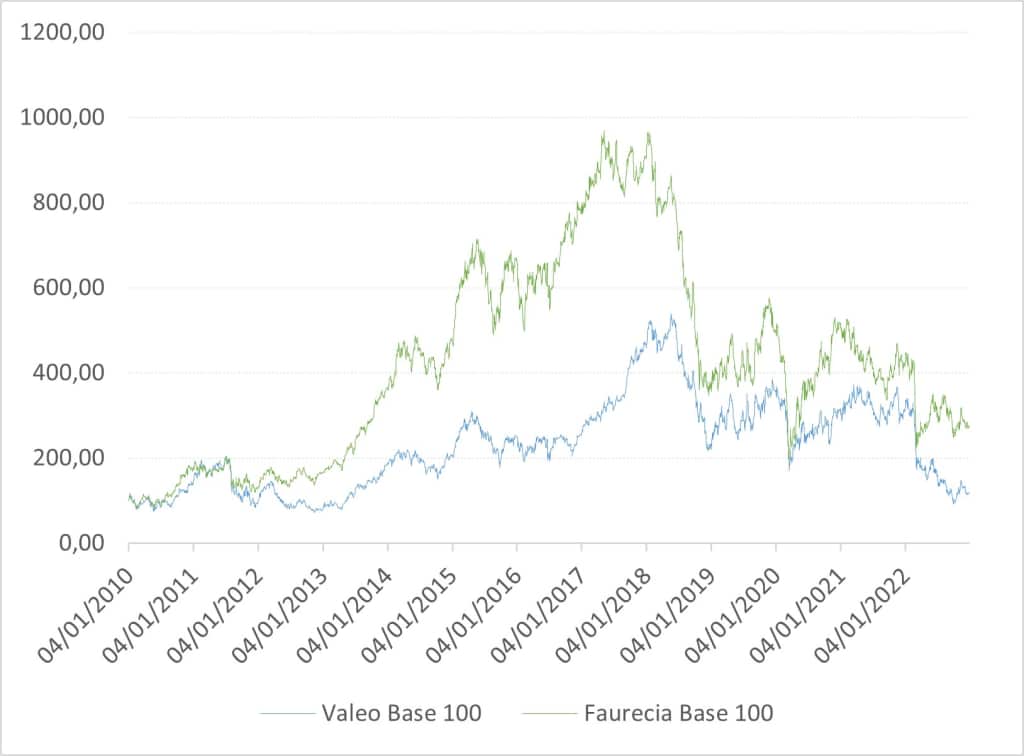

Nous pouvons par exemple étudier les actions Valeo / Faurecia : les deux entreprises sont françaises et travaillent dans le même secteur, à savoir les équipements automobiles.

Comme le montre la figure 1, à certains moments, les cours ont divergé. Néanmoins, ils suivent constamment la même tendance avec le cours de Faurecia qui, en général, va dans le même sens que celui de Valeo mais en accentuant les tendances.

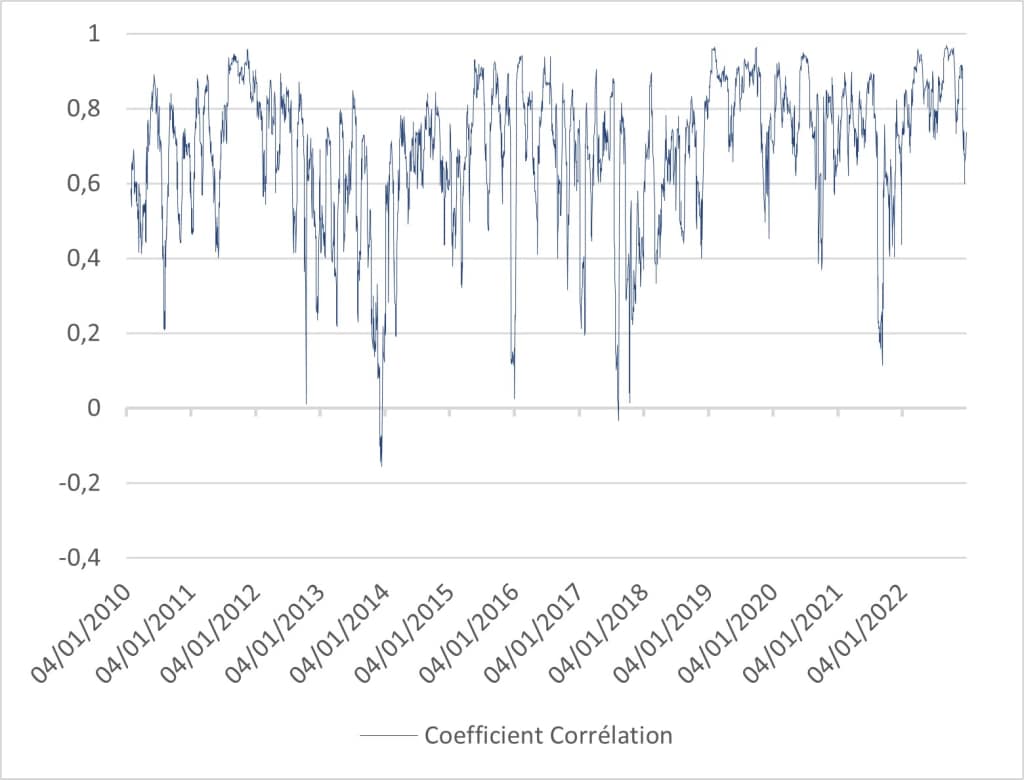

Si l’on regarde le coefficient de corrélation à 20 jours sur la figure 2, on peut confirmer qu’effectivement, les deux actions ont des évolutions similaires avec une corrélation la plupart du temps supérieurs à 0,5 (avec une corrélation moyenne de 0,69). Cependant, on peut également observer qu’à certaines dates, la corrélation est faible voire négative.

Par exemple : entre le 06/12/2013 et le 18/12/2013, le coefficient de corrélation était négatif. Or si l’on suit l’idée que, normalement, les cours de ces deux sociétés doivent se suivre, alors cette période présente une anomalie qu’il pourrait être intéressant d’exploiter.

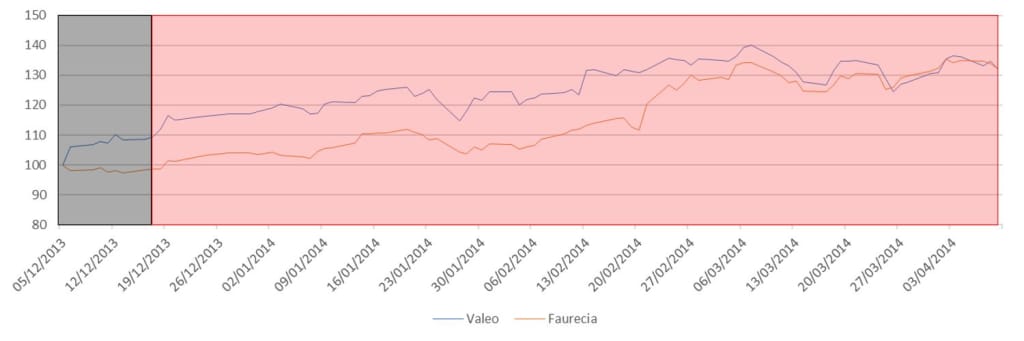

Durant cette période, le cours de Valeo a augmenté de 11,9 % là ou celui de Faurecia a baissé de 1,4 %. Une stratégie d’arbitrage statistique pourrait consister à acheter des actions Faurecia quand les niveaux de corrélation redeviennent positifs et, dans le même temps, vendre des actions Valeo en espérant soit un effet de rattrapage de Faurecia sur Valeo, soit encore mieux, un retour à la moyenne de Valeo et un rattrapage de Faurecia.

En achetant des actions Faurecia le 18/12/2013 au soir et en vendant simultanément des actions Valeo à la même date pour le même montant, ma stratégie est « autofinancée » (c’est-à-dire que je ne dois pas investir de l’argent du fait que mes ventes à découvert de Valeo couvrent mes achats de Faurecia). Résultat, au 09/04/2014 au soir, j’aurais perdu 17,8 % sur mes ventes de Valeo mais j’aurais gagné 34 % sur mes achats de Faurecia, soit un gain de 16,2 % sans avoir eu à engager ma trésorerie personnelle.

Bien sûr, la stratégie présentée ci-dessus est extrêmement simpliste et peut être grandement améliorée en essayant d’autres niveaux de corrélation ou encore en prenant des corrélations calculées sur des périodes plus longues / courtes.

Conclusion

L’émergence des big data dans le domaine de la finance dans les années 2000 amène à considérer les stratégies d’arbitrage statistique sous un œil nouveau avec la possibilité d’étudier bien plus de phénomènes que lors de la création des premières stratégies d’arbitrage. Aujourd’hui, tous les acteurs de la finance de marché utilisent des modèles d’arbitrage pour construire leurs positions ou étudier empiriquement les marchés. Et la tendance de l’utilisation de ses modèles n’est pas près de s’inverser.

Pas encore de commentaires