La finance comportementale permet de déterminer dans quelle mesure la psychologie influe sur le comportement des participants au marché financier. En ce sens, elle s’oppose à la théorie financière « classique ».

Ce concept part en effet du constat que les décisions qui sont prises sur les marchés boursiers par les différents acteurs sont rationnels et les plus efficientes pour eux. Les investisseurs ne mettent en aucun cas leurs émotions en jeu lors de la prise de décision. Pour autant, les biais comportementaux existent bel et bien dans la prise de décision. La finance en est le parfait exemple.

Pour Eugene Fama, prix Nobel d’économie en 2013, un marché est efficient si, à tout moment, le prix des actifs (Equity, Bonds…) est en accord avec les informations disponibles (bilan comptable, part de marché…). Or Fama a appris à ses dépens que ce n’était pas toujours le cas et qu’il reste compliqué de prédire les prix d’une action à partir de son historique. Si la théorie classique induit que chaque décision prise a été murement réfléchie et que les facteurs extérieurs (personnels par exemple) n’ont pas été pris en compte, la réalité est toute autre.

La finance comportementale nous montre en effet qu’une partie des décisions que nous prenons sur le marché est directement liée à notre vécu et à notre ressenti. Cette théorie démontre ainsi que les marchés ont une mémoire puisque les acteurs et leurs décisions sont conditionnés en partie par ces biais. La finance comportementale a donc pour but de comprendre voire d’expliquer des situations inhabituelles sur les marchés.

I/ Qu’est-ce qu’un biais ?

Le concept de biais est apparu dans les années 70 avec les travaux de deux psychologues. Le premier, Daniel Kahneman, également économiste, est considéré comme le père de la finance comportementale. Il a notamment montré durant ces études que la pensée humaine possédait deux modes de fonctionnement : la pensée automatique et la pensée délibérée, également appelée système 1 et système 2.

Si la pensée automatique nous vient naturellement à l’esprit, la pensée délibérée, elle, est celle qui vient volontairement. Ces deux pensées ne peuvent pas être présentes au même moment. Or le système 2 permettant de restreindre le système 1, c’est donc grâce au système 2 qu’il peut être possible de restreindre certains de nos biais.

Deuxième psychologue : Amos Tversky, qui a participé avec Daniel Kahneman aux travaux sur les biais comportementaux. Malheureusement décédé avant la remise du prix Nobel, il n’a pas pu y être associé.

II/ Les biais comportementaux

Les deux chercheurs se sont donc intéressés aux biais comportementaux pour tenter d’expliquer les fameuses décisions irrationnelles prises aussi bien par les petits porteurs que les traders sur le marché financier. Comme par exemple, le fait de se précipiter sur une action ayant déjà réalisé une progression significative sur une courte période plutôt que d’attendre une correction / stabilisation qui survient généralement après une forte hausse.

De quoi s’agit-il ? Ce biais représente le fait de vouloir minimiser un regret potentiel de ne pas avoir saisi le train à temps mais aussi du mimétisme avec les autres acteurs du marché. Depuis leurs travaux, environ 200 biais comportementaux ont été trouvés. Chaque biais agit différemment et n’a pas forcément la même influence sur notre comportement.

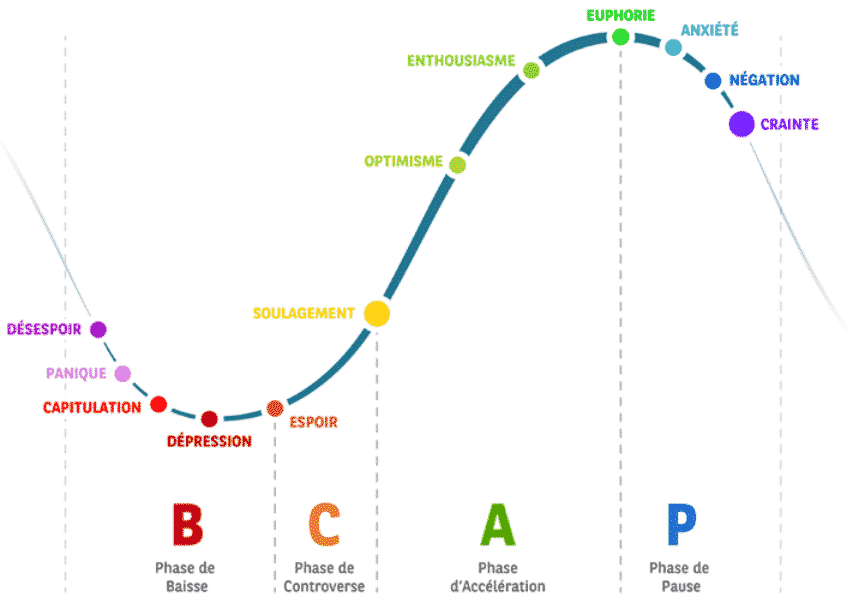

Les biais comportementaux amènent donc une personne à prendre des décisions en fonction de ses émotions, de son intuition, de son humeur. Cela peut impliquer une prise de position plus rapide ou portée sur un jugement qui ne se base pas sur un raisonnement analytique. L’image ci-dessous (site de Portzamparc) nous montre les différentes phases des émotions que connaît chaque investisseur. Ce sont ces émotions qui peuvent induire négativement le comportement d’achat ou de vente des individus.

III/ Pourquoi les biais comportementaux existent-ils ?

Ces biais permettent, entre autres, à notre cerveau, cette machine complexe, de résoudre les problèmes ci-dessous :

- La capacité à traiter un grand nombre d’informations

- L’impression de manque de temps

En conséquence, les biais comportementaux varient en fonction des individus. En effet, certains seront plus développés selon les expériences ou le vécu de l’individu concerné. C’est pourquoi, il est important de connaître ses propres biais pour être sûr de prendre la meilleure décision possible. Une fois nos biais identifiés, il faut alors nous poser les bonnes questions :

- Ma décision d’achat / vente est-elle orientée par un biais ?

- Si oui, ma décision reste-t-elle fondée ou s’appuie t’elle sur mes émotions ?

- Suis-je certain.e d’avoir toutes les informations en ma possession pour décider sciemment ?

Les récentes études faites sur le cerveau et sur la neuroplasticité témoignent que nous ne sommes pas obligé.es de vivre en permanence avec ces biais et que nous pouvons a minima les diminuer. Ces questions peuvent donc être un des processus permettant d’atténuer les prises de risques liées aux biais cognitifs. De plus, le fait de se poser continuellement ces questions avant chaque décision va habituer notre cerveau à ne pas se précipiter et à les prendre en compte jusqu’à ce qu’elles deviennent des habitudes.

IV/ Quelles catégories de biais ?

Il est possible de classer les biais comportementaux en deux catégories :

- Les erreurs cognitives : ces erreurs « de base » en matière de traitement de l’information ou de mémoire entraînent des erreurs de raisonnement et d’analyse, et peuvent entrainer des émotions voir des pensées négatives et justifient la décision de s’écarter des décisions rationnelles. Les erreurs cognitives sont plus facilement corrigeables que les biais émotionnels car la source de ces biais est identifiable logiquement. Les bons conseils peuvent souvent les corriger.

- Les biais émotionnels : une émotion est liée à un sentiment, à une perception ou à des valeurs nous caractérisant. Il est par conséquent moins évident de les corriger.

Toutefois, il existe aujourd’hui des outils se basant sur l’historique des positions connues pour déterminer, en fonction du marché et des nouvelles associées, les types de biais auxquels nous avons dû faire face. Cela nous permet alors de mieux nous comprendre et de prendre le temps de bien réfléchir avant de prendre une position sur un instrument financier.

N’ayant pas accès à ces outils payants, il est somme toute intéressant de noter quelque part les différentes prises de position que nous avons pu rencontrer et de comprendre pourquoi nous avons pris, à un moment donné, cette décision de clôturer une position prometteuse sur une phase de baisse court termiste. Dans les articles suivants, nous pourrons définir quelques erreurs cognitives et émotionnels, et analyser quelles solutions permettraient de réduire leurs impacts.

Pas encore de commentaires