Covid, guerre en Ukraine, ralentissement des échanges mondiaux… Malgré la forte volatilité qui anime les marches financiers en période de crise, il reste toujours possible de spéculer. Découvrez ici les différentes stratégies de volatilité, leurs caractéristiques, leurs avantages, leurs mesures…

Les tensions géopolitiques autour de l’Ukraine ont gravement affecté les marchés financiers mondiaux depuis l’invasion Russe. L’incertitude de la guerre et la crise énergétique alimentent la volatilité sur les marchés afin d’ajouter de la difficulté pour les investisseurs. Dans ce contexte, il est quasiment impossible de prévoir une tendance des prix à la hausse ou à la baisse. Dans un monde de la finance qui évolue de plus en plus rapidement, il reste néanmoins toujours possible d’invertir ou de spéculer selon différentes stratégies. Au lieu de se concentrer sur les prix d’actifs, les experts commencent à analyser davantage la volatilité. Mais, au fait c’est quoi la volatilité ? Comment invertir la volatilité ? Avec quel moyen ? Toutes les réponses dans cet article. Consultez cet article pour mieux comprendre les volatilités des marchés financiers.

La volatilité est un indicateur de la dispersion des rendements par rapport à une moyenne sur une période de temps donnée. Il est possible de l’évaluer en tant qu’écart-type pour mesurer la dispersion des valeurs d’un échantillon statistique.

La volatilité d’un actif (actions / taux / indice / matières premières etc.) est souvent très élevée sur les marchés instables intégrant des incertitudes (par observation). Par exemple : la politique monétaire agressive de la banque centrale, la hausse de l’inflation, la dégradation de la qualité des crédits comme la crise de la dette européenne à 2011, une potentielle fusion-acquisition, etc. Par conséquent, la volatilité est devenue une mesure importante du risque et est désormais utilisée partout au sein du secteur financier.

Les caractéristiques de la volatilité

La volatilité représente l’ampleur de l’oscillation des prix d’un actif autour du prix moyen. Il existe plusieurs façons de mesurer la volatilité, telles que les coefficients bêta, les modèles d’évaluation des options et les écarts-types des rendements.

Les actifs volatiles sont souvent considérés comme plus risqués que les actifs moins volatils, la volatilité étant une variable importante pour le calcul des prix des options :

- Pour les actions, la volatilité est souvent très forte à court terme, mais elle diminue sur des périodes plus longues. D’après de nombreuses études par observation des fluctuations des prix des actions via les différents marchés, les mesures à court terme de la volatilité peuvent fluctuer énormément. Mais sur le long terme, le marché a été remarquablement stable.

- Pour les obligations, les prix sont fortement liés aux changements des taux dans une courbe. Par l’observation des données historiques, on constate que les prix des obligations varient de façon beaucoup moins importante que ceux des actions. Par conséquent, la volatilité des obligations est beaucoup moins forte que celle des actions.

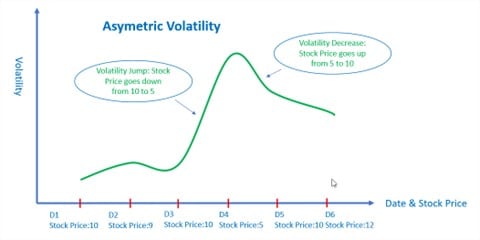

- Avec une tendance à la hausse du marché, la volatilité augmente en fonction de la forte demande des actifs, mais elle diminue ensuite afin d’équilibrer le cours. Lors d’une crise ou d’un choc temporaire, la volatilité est souvent très forte à court terme. Le saut de volatilité (volatility jump) est alors plus élevé que celui du marché optimiste. À long terme, la volatilité diminue afin d’équilibrer le cours.

- Un autre phénomène (asymmetric volatility phenomenon) observée est la tendance de la volatilité asymétrique qui implique l’augmentation ou la diminution des prix des actions. Ce point est réexpliqué dans cet article un peu plus loin.

À titre d’exemple, voici les graphiques des performances et volatilités de l’indice S&P 500 et officieldata.org

Le traitement de la volatilité

La volatilité est une mesure extrêmement importante pour tous les traders, notamment à court terme. Objectif : optimiser les gains ou minimiser les pertes. Il est alors éventuellement possible d’analyser la volatilité historique et implicite pour créer la stratégie de long / short :

- La volatilité historique se base sur l’historique du cours de l’actif financier avec les différentes échelles de temps lorsque la volatilité implicite est mesurée sur des anticipations. Il est possible de la calculer en se basant sur les prix de l’option cotée en bourse.

Les autres indicateurs

L’indice de volatilité relative (RVI) est un autre indicateur qui analyse la direction et la volatilité des prix. Cet indicateur est similaire au RSI (Relative Strength Index). Lorsque l’indicateur est au-dessus du niveau 50, cela signifie que la volatilité est à la hausse. Lorsque l’indicateur est inférieur à 50, cela signifie que la volatilité est à la baisse.

Les bandes de Bollinger sont un indicateur technique sous forme d’un canal constitué de trois lignes. La ligne centrale représente la moyenne mobile exponentielle des prix du marché sur N périodes. Cette ligne centrale est entourée de deux autres lignes, en haut et en bas, nécessaires pour construire les bandes de Bollinger. La distance qui les sépare de la moyenne mobile est égale à deux fois l’écart-type des N périodes qui ont servi à calculer la moyenne mobile. Comment mesurer la volatilité ? Plus les bandes sont éloignées l’une de l’autre, plus la volatilité est grande.

Théoriquement, il est possible de modéliser par une loi normale. La courbe représentative de leur fonction de densité est appelée courbe de Gauss. Elle possède un axe de symétrie entre la moyenne (ou la médiane) et des intervalles remarquables. Selon cette hypothèse, la règle des trois sigmas est appliquée pour mesurer la volatilité :

- Environ 68,27 % des valeurs se situent à moins d’un écart-type de la moyenne.

- De même, environ 95,45 % des valeurs se situent à moins de 2 écarts-types de la moyenne.

- La quasi-totalité (99,73 %) des valeurs se situent à moins de 3 écarts-types de la moyenne.

Difficile toutefois de calculer la volatilité précisément avec une distribution atypique (par exemple : Kurtosis, Skewness).

Les stratégies de volatilité : explication des stratégies long / short

La stratégie de Long volatility est profitable si la volatilité augmente à court terme. C’est une stratégie défensive en diversification du risque et qui permet souvent de gagner une meilleure performance dans les environnements de marché défavorables, notamment en cas de crise.

Les options possèdent une volatilité implicite. Leurs acheteurs détiennent une position longue en volatilité lorsque les vendeurs gardent des positions en sens inverse. La plupart du temps, cette stratégie consiste à acheter des options afin d’obtenir une position longue en volatilité implicite. Cette stratégie s’avère gagnante dans le cadre d’une hausse de volatilité à court terme.

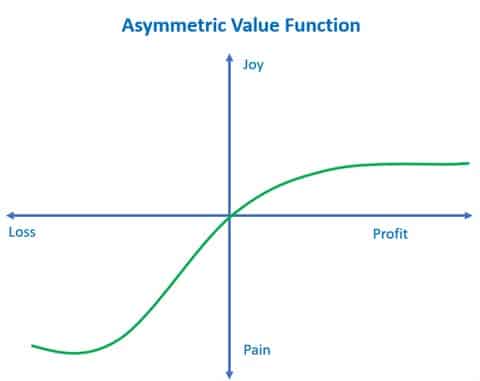

On parle souvent d’un phénomène de volatilité asymétrique. C’est une tendance observée de la volatilité à être plus élevée sur les marchés en baisse que sur les marchés en hausse. La volatilité augmente davantage avec une baisse de 10 % par rapport au niveau des prix actuels qu’avec un gain de 10 %.

Ce phénomène lié à la psychologie du marché est considéré comme une anomalie de marché puisque les acteurs rationnels devraient traiter de manière identique les fluctuations à la hausse et à la baisse. L’observation des prix des options biaisées comme “le smile ou skew de volatilité” peut être interprétée par la volatilité asymétrique. Voici un graphique illustrant ce propos :

Exemple de la volatilité asymétrique

À l’inverse, la stratégie de short volatility profite d’une volatilité basse. Cette stratégie est souvent très agressive, liée à la position « short » des options et profite une baisse de volatilité. En général, cette stratégie est très performante lorsqu’il y a moins d’incertitudes sur les marchés. Elle se révèle alors un pari gagnant contre les risques extrêmes. Par conséquent, cette stratégie est très populaire quand l’économie se porte bien.

Néanmoins, les stratégies de volatilité ne sont pas forcément réalisées avec des options. Il est totalement possible d’avoir le VIX dans son portefeuille pour créer sa propre position en volatilité. La variance SWAP est également un produit OTC disponible pour atteindre le même objectif.

Quelques instruments financiers pour la volatilité

VIX

Le VIX représente le Chicago Board Options Exchange Volatility Index. L’indicateur VIX permet de mesurer la volatilité implicite sur l’indice S&P 500.

Cet indice constitue la mesure de la probabilité du marché américain à subir des fluctuations des cours à court terme. Il intègre la volatilité implicite d’un ensemble d’options put et calls basées sur le S&P 500.

La volatilité implicite de ces options est utilisée pour calculer une valeur numérique reflétant la volatilité du S&P 500 dont l’échéance se situe entre 23 et 37 jours (30 jours en moyenne), qui est utilisée en tant qu’indicateur du sentiment de marché américain. Un VIX supérieur à 30 sera interprété comme un signe de volatilité tandis qu’un VIX inférieur à 20 sera synonyme de calme.

Il est possible d’ajouter plusieurs produits dérivés sur l’indice VIX, le plus connu étant le future VIX index. De la même manière, il existe d’autres indices de volatilité comme V2TX sur la volatilité de l’EURO STOXX 50.

Variance swap

Un variance swap est un contrat passé entre deux parties A et B dans lequel elles se mettent d’accord sur un niveau de référence de la variance d’un actif donné avec un montant notionnel. Le strike est équivalant à la volatilité anticipée.

L’échange se fait selon la formule suivante :

Variance Notional = Vega Notional/2*Strike

Payoff=Variance Notional * (Realized Vol ^2 – Strike^2)

Exemple : un variance swap sur le S&P 500, avec un Vega Notionnel de 1 million USD, strike = 25 %. Supposons que dans un an, la volatilité réalisée est de 30 %, le gain réalisé pour la position longue du swap sera d’un montant :

Variance Notional = 1,000,000 /2*25 =20,000 USD

Payoff =20,000*(30^2-25^2) = 5,5000,000 USD

La volatilité swap

Une volatilité swap est un contrat à terme dont le paiement est basé sur la volatilité réalisée de l’actif sous-jacent. Le gain / perte est la différence entre la volatilité réalisée et le seuil de volatilité ou le niveau de volatilité fixe prédéterminé.

Ce swap de volatilité permet aux participants de négocier la volatilité d’un actif sans négocier directement l’actif sous-jacent.

Cet instrument est similaire au swap de variance. Le calcul du payoff pour la position longue est plus simple avec la formule comme suivant :

Payoff = Notional Amount * (Volatility – Volatility Strike)

Exemple : une volatilité swap sur l’indice de Russel 2000, avec un montant Notionnel de 1 million USD avec strike = 15%. Supposons que la volatilité réalisée dans 3 mois est de 10% :

Payoff= 1,000,000 * (10%-15%) = – 50,000 USD

À cause de la faible volatilité réalisée, la position longue du swap de volatilité subit une perte de 50,000 USD dans cette opération.

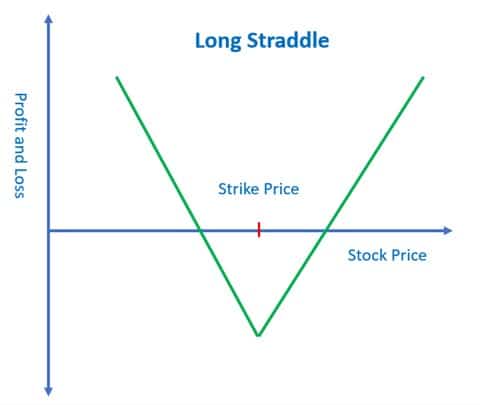

Straddle

Un straddle est une des stratégies de trading sur options permettant aux investisseurs de déterminer sur le fait qu’une valeur devienne volatile ou non, sans préciser si ce sera à la hausse ou à la baisse. Le straddle consiste à acheter ou à vendre simultanément des options call et put au même prix d’exercice et ayant la même date d’échéance.

Une longue position permet de réaliser un profit si l’actif sous-jacent connaît une variation importante de son cours : c’est une stratégie de longue volatilité avec l’achat d’un call et d’un put. Elle est souvent utilisée dans un contexte intégrant de nombreuses incertitudes.

Par exemple, si une société pharmaceutique est en-cours de demander une licence d’un nouveau médicament, quel que soit le résultat, le cours de l’action sera volatile. Il est possible de saisir cette stratégie pour profiter de la volatilité. En revanche, cette stratégie est très coûteuse parce qu’il faut payer les primes d’un call et d’un put.

Une short position permet de réaliser un profit si l’actif sous-jacent ne connaît pas de variation importante de son cours. C’est une stratégie de short volatilité avec la vente d’un call et d’un put. Au contraire, cette stratégie se veut plus optimiste sur les marchés avec moins d’incertitudes. La short position en option est souvent très risquée avec une perte potentielle illimitée en théorie.

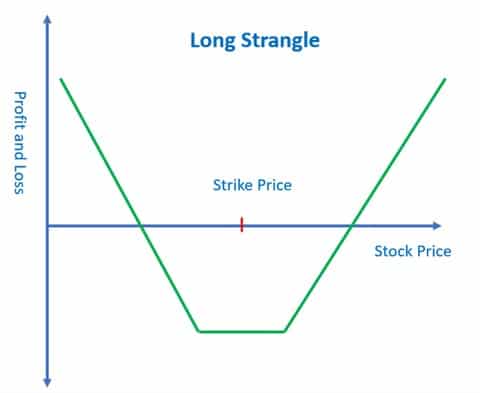

Strangle

La stratégie de strangle ressemble beaucoup à celle du straddle avec deux options call et put. Elle consiste à acheter et vendre simultanément un call et un put de même échéance, mais à des prix d’exercice différents. Cette stratégie est essentiellement fondée sur la volatilité.

L’acheteur d’un strangle saisit une stratégie de longue volatilité lorsque le vendeur parie sur une faible volatilité.

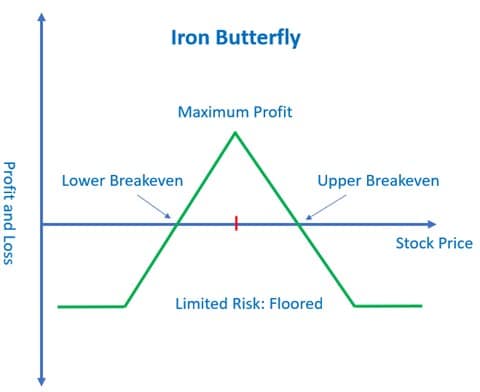

Butterfly

C’est une stratégie fondée sur la volatilité. Elle consiste à acheter une seule fois les deux options extérieures tandis que l’option intérieure est vendue à deux reprises. Les strikes de ces options sont équidistants des deux côtés. Le risque par rapport aux grecques (c’est-à-dire l’ensemble des indicateurs de sensibilité) est minimal et l’investissement est limité.

Il existe plusieurs sortes de cette stratégie. Voici un exemple :

Le cours actuel au Mars : 50

Call avec l’expiration à L’Avril avec Strike =40, Prime d’option : 15

Call avec l’expiration à L’Avril avec Strike =50, Prime d’option : 2

Call avec l’expiration à L’Avril avec Strike =60, Prime d’option : 1

Call avec l’expiration à L’Avril avec Strike =70, Prime d’option : 0.1

Put avec l’expiration à L’Avril avec Strike =40, Prime d’option : 0.5

Put avec l’expiration à L’Avril avec Strike =50, Prime d’option : 2

Put avec l’expiration à L’Avril avec Strike =60, Prime d’option : 20

Put avec l’expiration à L’Avril avec Strike =70, Prime d’option : 35

- Long Call Butterfly Spread: Call 40 – 2* Call 50 + Call 60

- Short Call Butterfly Spread: -Call 40 + 2* Call 50 – Call 60

- Long Put Butterfly Spread: Put 40 – 2* Put 50 + Put 60

- Short Put Butterfly Spread: -Put 40 + 2* Put 50 – Put 60

- Iron Butterfly Spread: Put 40 – Put 50 – Call 50 + Call 60:

La logique est inversée par rapport à la stratégie de straddle dans laquelle l’acheteur de Butterfly espère une certaine stabilité des prix alors que le vendeur croit à des mouvements importants. Autrement dit, la position longue du butterfly est une stratégie de short volatilité.

- Iron butterfly net prime: 0.5-2-2+1 = – 2.5, c’est le profit maximal.

- Breakeven supérieur: Short Call Strike + Net Prime: 50+2.5=50.25

- Breakeven Inférieur: Short Put Strike – Net Prime: 50-2.5=47.5

- Reverse Iron Butterfly Spread: – Put 40 + Put 50 + Call 50 – Call 60

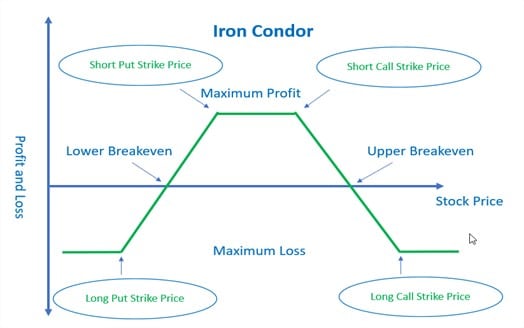

Condor

C’est une stratégie non directionnelle fondée sur la volatilité. Comme la stratégie butterfly mentionnée, il en existe différents types. La logique fondamentale resemble beaucoup à celle de butterfly :

Long Condor with Calls: Call 40 – Call 50 – Call 60 + Call 70

Long Condor with Puts: Put 40 – Put 50 – Put 60 + Put 70

Short Condor with Calls: -Call 40 + Call 50 + Call 60 – Call 70

Short Condor with Puts: – Put 40 + Put 50 + Put 60 – Put 70

Iron Condor: Put 40 – Put 50 – Call 60 + Call 70 :

Conclusion

Selon les différentes recherches, le profil de rendement représente plutôt une couverture contre le risque extrême qu’une stratégie de volatilité longue. Cette stratégie génère des rendements significatifs en cas de risque extrême. En revanche, l’un des inconvénients majeurs est qu’elle est très coûteuse. Par exemple, il est possible d’établir cette stratégie en achetant des options qui ne sont jamais gratuites.

Actuellement, le marché est influencé par un grand nombre d’incertitudes comme le Covid, la guerre en Ukraine, le conflit Sino-Américain, la dé-globalisation, etc. Cette stratégie de volatilité longue est devenue populaire ou indispensable pour la couverture du risque.

La stratégie de short volatilité quant à elle est beaucoup plus performante en période d’euphorie et de confiance élevée des investisseurs. Malgré tout, c’est une stratégie beaucoup plus risquée, souvent réservée pour les fonds d’investissement.

À noter qu’il existe différents instruments financiers disponibles sur le marché pour réaliser des stratégies. Le remplacement du VIX par d’autres mesures du risque est d’ailleurs un sujet d’analyse en-cours par les professionnels.

Sources :

- https://seekingalpha.com/

- https://investopedia.com/trading/options-strategies/

- https://www.mataf.net/fr/edu/les-options

- https://caia.org/blog/2022/02/14/building-long-volatility-strategy-without-using-options-part-ii?utm_source=Informz&utm_medium=Email&utm_campaign=Notifications&_zs=TENdi1&_zl=OtDD8

- https://www.cboe.com/tradable_products/vix/vix_futures/

- https://www.investir-defiscaliser.net/papillon-de-fer-signification-exemple-comment-cela-fonctionne-dans-les-options/

Comprendre la volatilité des marchés financiers

La volatilité est une mesure de la dispersion d’un prix qui se révèle très utile pour le pricing et l’évaluation du risque. Pour la calculer, il existe différents modèles.

De la volatilité constante à la volatilité locale

La volatilité est une mesure de la La volatilité implicite, qui consiste à extraire la volatilité de la formule de Black and Scholes (B&S), est devenue une mesure de la dispersion d’une variable aléatoire…

Comment ajuster sa stratégie de trading en évaluant les options ?

Il existe différents modèles d’évaluation des options. Ils permettent d’ajuster votre stratégie trading ou votre portefeuille !découvrez les deux des méthodes les plus connues.

Pas encore de commentaires