Investir n’est pas une chose aisée et il faut y aller en prenant certaines précautions. L’une d’elle peut être : « Connais-toi toi-même » …

Dans nos deux articles précédents, nous avons pu découvrir la notion de biais comportementaux et analyser les erreurs cognitives et leurs conséquences sur nos prises de position. Dans ce dernier article, nous allons aborder le sujet des biais émotionnels. Des biais qu’il est plus difficile de résorber tant ils font partie de notre personnalité et nous définissent en tant qu’individu. La première étape pour pouvoir investir indépendamment de ces biais est d’en avoir conscience et de prendre le temps de les analyser pour ne pas agir de façon précipitée.

Pour rappel, les biais émotionnels sont des biais liés à nos sentiments, à une perception ou à des valeurs nous caractérisant. Le premier biais qui sera traité dans cet article est le biais d’aversion au regret. Pour chaque biais abordé, un exemple spécifique et ses conséquences y sont associés pour plus de compréhension.

« Beaucoup de succès peut être attribué à l’inactivité. La plupart des investisseurs ne peuvent pas résister à la tentation d’acheter et de vendre en permanence. »

Warren Buffett, investisseur et hommes d’affaires américain

I/ Les biais d’aversion au regret

Le biais d’aversion au regret va impliquer une inactivité de la part de l’investisseur. Les personnes ayant ce biais préfèrent ne pas prendre de décision d’achat / vente pour ne pas avoir à la regretter après coup si elle se révélait être mauvaise.

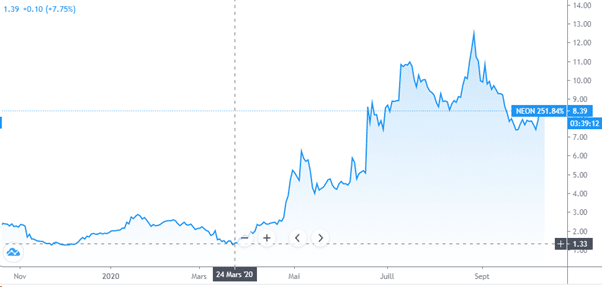

L’exemple de l’action Neonode

L’action Neonode (ticker NEON), qui valait il y a environ un an, 1,40 $ a atteint ces dernières semaines 12 $. Un individu avec ce biais émotionnel aurait pu avoir connaissance de cette action et de son potentiel mais ne rien faire par peur de regretter sa décision d’achat.

Source : Graphique Neonode TradingView

Les conséquences

- Tenir une position plus longtemps que prévu par peur de la vendre au mauvais moment.

- Ne pas saisir une opportunité comme Neonode.

Il faut prendre conscience de ce biais et ne pas hésiter à se former. Il faut garder en tête que les bénéfices sont lissés sur le temps et que les pertes arrivent à tout le monde.

II/ L’illusion du biais de contrôle

Les personnes ayant l’illusion du biais de contrôle ont tendance à croire qu’ils peuvent contrôler les résultats. Ils misent donc sur leurs intuitions ou leurs jugements pour effectuer leurs investissements et ainsi pouvoir battre le marché. Cela peut être dû au fait qu’ils pensent avoir accès à plus d’informations que les autres ou qu’ils possèdent des connaissances supérieures au commun des investisseurs.

L’exemple Vallourec

L’investisseur décide de faire une analyse sur Vallourec (ticker VK) en novembre 2019. Les cours du pétrole (Brent) étant aux alentours de 65 $, l’investisseur est persuadé que le Brent peut encore augmenter et donc entraîner une hausse des actions pétrolières dont Vallourec. Or, Vallourec ne cesse depuis de chuter dû à la baisse du pétrole mais aussi à divers problèmes internes.

Source : TradingView Vallourec

Les conséquences

- Faire du trading intensif en se basant sur son jugement. Et aggraver ces pertes dans le cas où la décision reposait uniquement sur l’analyse sur Vallourec réalisée en novembre, et ce sans prendre en compte tous les autres paramètres pouvant faire monter / baisser le cours de l’action.

- Ne pas prendre en compte les risques.

- L’investisseur a du mal à se remettre en cause et à apprendre de ses erreurs.

Cette illusion de contrôle peut être corrigée si l’investisseur se rend compte qu’il n’a aucune emprise sur les résultats de l’entreprise et qu’il peut même, avec une bonne analyse, se retrouver avec des actions dont la performance est négative.

III/ L’effet de disposition

Il s’agit de la tendance des investisseurs à vendre des actifs dont la valeur a augmenté, tout en conservant des actifs dont la valeur a chuté.

L’exemple de Genfit

Une annonce concernant la BioTech Genfit a impacté fortement son cours en une seule séance. Genfit a en effet divulgué des résultats décevants concernant ses tests de phase 3 sur la Nash. Avant cette annonce, Genfit était une des BioTech les plus prometteuses du marché. Mais à la suite de cette annonce, l’entreprise a perdu 75 % de sa valeur en une seule séance.

Certains investisseurs ont cependant préféré conserver leur position en se disant qu’elle ne pourrait pas être pire et que l’action allait remonter. Et en contrepartie, ils pourraient vendre rapidement une action dont le cours a monté de plus de 10 % pour assurer une plus-value.

Source : Graphique Trading View sur Genfit

Les conséquences

- Maintenir ses positions au fur et à mesure de l’arrivée de nouvelles informations qui peuvent être négatives. Et dans le cas de Genfit, perdre quasiment la totalité de la somme investie.

- Accroître sa moins-value.

Il est possible de le corriger en analysant et en pondérant correctement l’information de sorte que nous ne laissions pas certaines informations spécifiques dicter notre comportement.

IV/ Les biais de la maîtrise de soi

Le biais de la maîtrise de soi est le biais émotionnel consistant à ne pas réussir, dans des périodes agitées, à contrôler ses émotions sur le long terme. Les investisseurs prennent généralement des positions sur du moyen / long terme avec un plan plus ou moins précis. Les personnes affectées par ce biais ne vont pas réussir à maintenir leurs positons et vont vendre au premier mouvement fort, à la hausse comme à la baisse.

Il y a ici un conflit entre le plaisir à court terme que procure cette plus plus-value et le fait de tenir cette position long terme qui ne procure aucune autre satisfaction que pour son PER (c’est le cas pour de nombreux autres exemples hors finance).

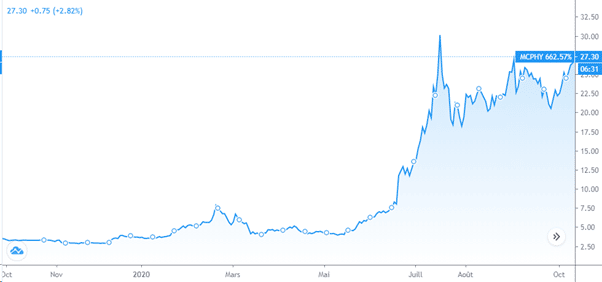

L’exemple de l’hydrogène

On mise sur une action qui, pour l’investisseur, représente l’avenir – soit du long terme donc – : l’hydrogène. On mise donc sur McPhy (ticker MCPHY) qui, en mai 2020, valait 4 €. L’action, avec le plan de l’État et l’effet de mode, était ainsi évaluée en juin à 13 € avant d’être par la suite consolidée autour de 30 €. Une personne atteinte par ce biais aurait donc vendu ses actions à 13 € au lieu de se fier à son plan long terme.

Source : TradingView McPhy

Les conséquences

- Ne pas réussir à maintenir sa position long terme en privilégiant le plaisir immédiat, et perdre la forte hausse de gains comme ici pour McPhy.

- Multiplier les aller-retours infructueux.

La seule solution est de se fier à ses analyses, à son plan et de le tenir. Comme le disait l’homme d’affaires, John Templeton : « Les marchés haussiers naissent dans le pessimisme, grandissent dans le scepticisme, s’épanouissent dans l’optimisme et meurent dans l’euphorie. »

V/ Les biais d’aversion aux risques

Le biais d’aversion aux risques, que l’on pourrait aussi appeler biais d’aversion aux pertes, consiste au fait que, psychologiquement, la perte a plus d’impact que les gains. Les personnes préfèrent donc éviter de prendre des risques et subir des pertes plutôt que de réussir à obtenir des gains. Un investisseur rationnel devrait choisir plus de risques pour obtenir une plus-value plutôt que d’essayer de limiter des pertes.

L’investisseur ayant ce biais prendra donc plus de risques pour éviter au maximum la perte plutôt que d’augmenter ses gains. L’investisseur est davantage averse au risque quand il gagne qu’en situation de perte.

L’exemple de l’expérience Kahneman & Tversky, « pères » des biais comportementaux

Voici le premier problème soulevé dans cette expérience. Imaginez que l’on vous offre la possibilité de choisir entre :

- Un gain certain de 500 €.

- Un jeu « J » offrant 50 % de chances de gagner 1 000 € et 50 % de ne rien gagner.

Quelle est l’option qui vous semble la plus appropriée ? Dans 84 % des cas, les participants préfèrent le gain certain de 500 euros au détriment du jeu ‘’J’’.

Dans le deuxième problème, vous devez choisir entre :

- Une perte certaine de 500 €.

- Un jeu “J” offrant 50 % de chances de perdre 1 000 € et 50 % de ne rien perdre.

Quelle option choisiriez-vous ? Dans ce cas, 69 % des participants ont choisi le jeu ‘’J’’.

En conclusion, quand on leur laisse le choix, les participants préfèrent un gain assuré de 500 € et éviter une perte sûre d’un même montant… au risque de perdre éventuellement 1 000€. Les personnes ayant ce biais préfèrent donc opter pour un gain sûr mais peu élevé. Mais pour limiter leurs pertes (problème 2), elles sont prêtes à prendre plus de risques. Pour résumer, un investisseur préfère éviter de perdre à tout prix ses 500 € plutôt que d’essayer de gagner 500 €.

Les conséquences

- Ne conserver que les positions perdantes et vendre les positions gagnantes.

- Vendre trop rapidement certaines positions gagnantes.

- Ne pas mettre le curseur des risques au bon endroit.

VI/ L’effet suiveur

Ce biais relève davantage de l’ordre de la psychologie sociale que d’un biais émotionnel à proprement dit. En tant qu’investisseur, il nous est arrivé à tous au moins une fois de suivre les conseils d’un groupe de personnes, qu’elles soient légitimes ou non. Cela peut être via un forum, un groupe Facebook spécialisé dans l’investissement en bourse ou encore à la suite de conseils parus dans des journaux reconnus.

Ce comportement « moutonnier » peut s’expliquer par plusieurs facteurs :

- Une sur-confiance dans certaines analyses faites par des professionnels.

- Une peur de passer à côté d’une occasion de surperformer.

- Se dire que le groupe ne peut avoir tort.

Il est impossible de connaître parfaitement tous les titres et donc tous les secteurs, même si notre approche est top down (approche macro sectorielle). On se limitera ainsi seulement sur une expertise d’un secteur en particulier. Il est donc parfois plus simple de suivre un groupe qui a l’air de s’y connaître sur les titres qui nous sont inconnus.

En résumé :

Pour reprendre les termes de John Templeton, « le meilleur moment pour acheter, c’est lorsqu’il y a du sang dans les rues. » Et Warren Buffett d’ajouter : « La plupart des gens s’intéressent aux actions quand tout le monde s’y intéresse. Le moment d’acheter est quand personne ne veut acheter. Vous ne pouvez acheter ce qui est populaire. »

L’exemple du bitcoin

Les exemples au quotidien sont assez nombreux. Ainsi, on peut se retrouver à acheter en haut d’une bulle pour revendre au plus bas comme pour le Bitcoin. En 2017, les particuliers ont commencé à acheter, mais pour la plupart trop tard. Ils ont alors essuyé des baisses de plus de 50 % dans leurs portefeuilles.

Source : blog.economie-numérique.net

Les conséquences

- Investir sur un titre sans analyse ou prise de recul.

- Acheter au plus haut d’une bulle avant son éclatement (cas du Bitcoin en 2017 et de bien d’autres bulles).

- Perte de capital.

Avant de prendre une décision provenant d’un groupe, il faut donc vous poser la question de la fiabilité du groupe et surtout faire votre propre analyse. Il peut être intéressant de s’abonner à ces groupes car ils peuvent donner des idées d’opportunités à saisir. Mais rien ne remplacera l’analyse des fondamentaux et ce que vous en faites. Achetez des actifs dans lesquels vous croyez, que vous ne vendrez pas à la première baisse et, surtout, dont vous comprenez l’utilité.

Conclusion

Cette série d’articles basée sur les biais comportementaux a permis de présenter quelques biais et de voir leurs possibles résolutions. Il existe encore de nombreux biais qui sont pour une bonne partie listés dans le codex ci-dessous.

Source : Modèle Algorithmique : John Manoogian III (jm3). Modèle Organisationnel : Buster Benson.

Investir de base n’est donc pas une chose aisée et il faut y aller en prenant certaines précautions. L’une d’elle peut être : « Connais-toi toi-même », devise inscrite sur le temple de Delphes et que Socrate a reprise. Il est en effet important de bien se connaître pour éviter de tomber dans certains pièges dans lesquels notre cerveau nous entraîne de manière consciente ou non.

Comme pour les erreurs cognitives, il est important pour chaque investisseur de connaître ses propres biais et surtout de pouvoir les accepter. À la différence des erreurs cognitives, les biais émotionnels sont plus compliqués car ils font partie intégrante de notre histoire. Le fait de remettre ces biais émotionnels en cause peut finalement revenir pour certaines personnes à remettre ce qu’elles sont en cause.

Sources :

Investissement : pourquoi les gens intelligents se trompent. https://la-chronique-agora.com/investissements-intelligents/ . Damien Theillier

Finance comportementale : ces biais qui vous font perdre de l’argent https://www.arnaudsylvain.fr/economie/finance-comportementale-ces-biais-qui-vous-font-perdre-de-largent/ . Arnaud Sylvain

Daniel Kahneman et l’analyse de la décision face au risque. https://www.cairn.info/revue-d-economie-politique-2003-3-page-295.htm . Christian Gollier, Denis Hilton, Éric Raufaste

Intelligence émotionnelle et processus de décision. https://www.cairn.info/revue-gestion-2000-2011-3-page-67.htm . Cécile Dejoux, Isabelle Dherment-Férère, Heidi Wechtler, David Ansiau, Line Bergery

Kahneman, D., & Riepe, M. W. (1998). Aspects of investor psychology. The Journal of Portfolio Management, 24(4), 52-65.

Pas encore de commentaires