Êtes-vous certains que vos prises de décision ne sont soumises à aucun biais cognitif ? Exemples à l’appui, Paul-Antoine Champy, Business Analyst chez Meritis, les décrypte pour vous. #Finance #biais #analyse

Dans notre précédent article concernant l’impact des biais comportementaux dans la prise de décision, nous avons pu introduire la notion de biais comportementaux et surtout pu observer leurs applications dans le domaine financier grâce aux travaux de Daniel Kahneman et d’Amos Tversky. Pour rappel, les biais comportementaux amènent une personne à prendre des décisions en fonction de ses émotions, de son intuition et de son humeur. Ces biais vont à l’encontre de l’efficience et de la rationalité du marché. Dans cet article, nous tenterons donc d’analyser les biais cognitifs et leurs impacts sur nos décisions.

Plus spécifiquement, nous allons nous pencher sur les quelques biais cognitifs les plus connus en finance et observer leurs impacts sur nos actions à travers des exemples concrets. Ce que nous appelons ici les erreurs cognitives représentent les erreurs de base en matière de traitement de l’information ou de mémoire. En entraînant des erreurs de raisonnement et d’analyse, elles justifient ainsi la décision de s’écarter des décisions rationnelles. Pour chaque biais abordé, un exemple spécifique et ses conséquences y sont associées pour plus de compréhension.

I/ le biais rétrospectif

Premier biais traité : le biais rétrospectif. Ce biais cognitif fait croire que chaque évènement passé était prévisible. On se dit alors a posteriori que l’on savait ce qui allait arriver et qu’il était raisonnable de prévoir les événements passés. D’après une série d’expériences réalisées en 1975 par Berush Fischnoff, les individus estiment qu’un évènement peut se répéter s’il s’est déjà déroulé dans le passé. L’investisseur a alors tendance à combler ces lacunes via ce biais.

L’exemple du Halving du Bitcoin

Mi-mai, les investisseurs étaient prêts à investir une bonne partie de leurs économies dans les cryptomonnaies, en particulier dans le bitcoin, en se basant sur les deux derniers halving qui avaient déjà eu lieu entre 2011 et 2020. Or ce marché n’est plus le même.

Les conséquences

- Donne un faux sentiment de confiance impliquant une augmentation du risque sur les prochaines décisions et dans le cadre du Halving. Même en cas de hausse, celle-ci reste mitigée et ne se montre pas à la hauteur des attentes.

- Ne jamais se remettre en cause même lorsque l’on subit de forte baisse dans son portefeuille.

Il faut savoir se poser (ce que le confinement a permis), réfléchir à nos dernières décisions et se poser certaines questions (dois-je suivre toujours le même schéma dans mes décisions ?). Les investisseurs doivent savoir reconnaître et accepter leurs erreurs pour éviter de les reproduire par la suite.

II/ Le biais de conservatisme

Le biais de conservatisme est la tendance à accorder plus de valeurs à certaines informations permettant de confirmer son opinion et à minimiser celles n’allant pas dans notre sens. L’investisseur tient alors peu compte de l’environnement externe et des nouvelles informations qui arrivent. Soit parce qu’elles sont trop complexes à interpréter, soit parce qu’elles ne correspondent pas à son point de vue et à ses prévisions antérieures.

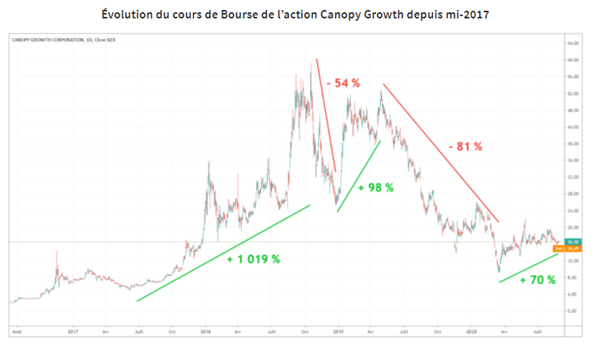

L’exemple de la légalisation du cannabis au Canada

Une fois le cannabis légalisé au Canada, on décide d’investir sur une entreprise de ce secteur. Dans un premier temps, tout se passe bien et l’action monte rapidement. Mais ensuite, de mauvaises informations arrivent pouvant pénaliser le secteur et cette entreprise. Par exemple, un mauvais chiffre d’affaires dû à la résistance du marché noir ou moins bon que prévu On décide de ne pas interpréter ces nouvelles et de garder notre position comme convenu avec nos prévisions antérieures. On va même jusqu’à chercher des informations positives pour nous conforter dans le fait que l’on a pris la bonne décision, comme une rumeur qu’un État allait légaliser le cannabis prochainement.

Mais, en réalité, on aggravera alors nos pertes sur ce marché en pleine consolidation. Le graphique ci-dessous montre la volatilité sur ce marché et la dangerosité de rester ancré sur ses positions sans prendre en compte l’environnement extérieur. Cette action, après avoir gagné plus de 1 000 % grâce aux effets de la légalisation combinés à l’effet de mode, a vu son cours progressivement chuter. La chute de ces résultats est en partie due à un résultat net qui ne cesse de rester dans le rouge (- 686 millions CAD en 2019).

Source : Café de la Bourse (graphique TradingView)

Les conséquences

– En mettant du temps à réagir à l’information, on aggrave nos pertes ou on réduit nos gains.

– On maintient d’anciennes positions plus longtemps que d’autres investisseurs n’ayant pas ce biais.

Encore une fois, il faut se poser les bonnes questions avant chaque nouvel investissement. Mais surtout savoir mesurer l’impact des nouvelles informations disponibles.

III/ Le biais de confirmation

Le biais de confirmation consiste, entre autres, à ne tenir uniquement compte des informations qui confirment une ancienne position. On décidera donc de traiter seulement les informations qui confirment nos décisions. Les informations contredisant nos croyances seront alors mises de côté.

L’exemple des entretiens auprès des chefs d’entreprise

Tous les ans, les analyses / gérants effectuent des tournées des différentes entreprises dans lesquelles ils souhaitent investir ou dans lesquelles ils ont déjà investi. En donnant aux dirigeants la possibilité de promouvoir les perspectives de leur entreprise, les gestionnaires de fonds qui y détiennent déjà des participations risquent de venir à ces entretiens seulement pour confirmer leurs positions, tout en laissant de côté les informations ne répondant pas à leurs critères.

Source : WorchCapital

Les conséquences

Dans le cadre de cet exemple, considérez toutes les informations reçues lors de l’entretien uniquement comme des informations positives :

- Élaborer des critères de sélection en ne tenant pas compte des renseignements qui ne sont pas inclus dans les critères. Possibilité d’investissements manqués.

- Créer une position importante basée uniquement sur les bonnes nouvelles.

Il est possible de la corriger en cherchant de l’information qui remet en question nos positions et en faisant des recherches supplémentaires pour confirmer ou infirmer l’information.

IV/ Le biais de représentativité

Le biais de représentativité est le biais cognitif qui consiste à prendre un élément d’une catégorie comme représentant de cette dernière de façon erronée. Les investisseurs pensent que leurs classifications sont justifiées ayant fait leurs preuves dans le passé. À partir de ce constat, ils vont s’appuyer dessus pour de futurs investissements. En résumé, c’est le fait d’évaluer les situations en fonction de caractéristiques superficielles plutôt que de probabilités sous-jacentes.

L’exemple des investisseurs

Avec ce biais, les investisseurs vont baser leur analyse sur un échantillon d’entreprises d’un secteur et en conclure qu’elle permettra de répondre à l’ensemble des entreprises de ce même secteur.

Les conséquences

- Adopter un point de vue ou une prévision fondée uniquement sur de nouveaux renseignements ou sur un échantillon non représentatif.

- Probabilité qu’une classification ne soit pas correcte et donc de faire les mauvais choix à la suite de cette classification.

Il ne faut pas faire une généralité et se dire qu’une analyse faite sur une entreprise à un instant T sera encore valable dans le futur. Il faut donc prendre le temps d’actualiser ses analyses avant chaque achat / vente impactant notre position.

V/ Le biais d’ancrage

Le biais d’ancrage est le biais cognitif qui place un poids excessif sur la première information disponible comme lors de la prise de position sur un nouvel instrument financier. Notre première prise de position va être « ancrée » en nous et va conditionner nos prochaines prises de position. On va donc utiliser cette première information disponible pour affecter les jugements ultérieurs. Le prix auquel on a investi sur l’instrument servira alors de prix arbitraire lors des prochaines prises de décision.

L’exemple de l’IPO

On décide d’investir sur une IPO comme SnowFlake qui cotait à 120 $. Ce prix est donc ancré en nous et servira de référence pour d’éventuels achats successifs. Or le prix est maintenant passé aux alentours de 250 $.

Les conséquences

- S’en tenir trop étroitement à leurs estimations initiales lorsqu’ils apprennent de nouvelles informations.

- Examiner les fondements.

Il faut, pour minimiser ce biais, prendre du recul avant de se précipiter. Il faut regarder l’historique de l’action et donc ainsi juger du prix actuel de l’action à l’instant T pour ne pas ancrer ce prix tel quel. Il est aussi primordial de se documenter pour exercer notre cerveau. Il ne faut donc pas se focaliser sur une information disponible mais sur une variété d’informations disponibles sur l’entreprise.

Conclusion

Évidemment, les investisseurs particuliers ou professionnels ne sont pas soumis aux mêmes erreurs cognitives et il en existe une multitude d’autres. Cet article donne un aperçu, avec exemple à l’appui, de l’impact de ces erreurs sur notre jugement et des conséquences plus ou moins importantes qu’elles peuvent engendrer. Nous avons donc voulu vous montrer la façon dont les biais nous affectent dans le domaine de la finance mais aussi au jour le jour. Il est néanmoins possible de s’en préserver mais encore faut-il en avoir conscience et l’accepter. Selon Kahneman, il est aussi possible de se prémunir de ces biais en fixant une stratégie et des règles de décision claires. Cette recommandation vaut aussi dans le cadre des biais émotionnels qui seront traités dans le dernier article de notre série sur les biais.

Sources

https://www.penser-critique.be/wp-content/uploads/2018/02/codex-biais-cognitifs.pdf

https://worchcapital.blogspot.com/2015/02/psychology-of-markets-confirmation.html

Kahneman, D., & Riepe, M. W. (1998). Aspects of investor psychology. The Journal of Portfolio Management, 24(4), 52-65.

Article : Ces biais qui vous font perdre de l’argent, Arnaud Sylvain

Pas encore de commentaires