Malheureusement, avec l’effondrement des taux d’intérêt, il est très difficile de monter des fonds à capital garantis permettant de bénéficier réellement des gains de la bourse. Les fabricants de fonds à formule et de produits structurés se sont adaptés à la nouvelle règlementation…

La finance traverse actuellement une des plus grandes crises de son histoire, crise qui a commencé par la faillite retentissante de Lehman Brothers en 2008 et qui ne cesse de continuer sur toute la zone euro avec la chute vertigineuse des taux d’intérêt. La Banque Centrale Européen (BCE) a alors dégainé un arsenal de nouvelles mesures afin de contrer le risque déflationniste que connaît actuellement la zone euro.

Le 5 juin 2014, entre autres décisions prises, la BCE décide d’appliquer un taux d’intérêt négatif sur son taux de dépôt, et des taux historiquement bas sur son taux directeur et son taux de prêt marginal. Rembourser moins que la totalité du capital emprunté ou payer pour prêter, c’est le principe contre nature des taux négatifs.

Concrètement, les investisseurs sont prêts à perdre de l’argent avec certitude sur leurs investissements. Cet assouplissement monétaire de la BCE a certainement influencé le taux interbancaire Euribor 3 mois (Euro InterBank Offered Rate) qui, pour la première fois, est entré en territoire négatif le 21 avril 2015 et ne l’a pas quitté depuis cette date.

Le taux Euribor est un taux auquel les banques de la zone euro se prêtent de l’argent entre elles, et qui sert de référence indirecte pour les crédits aux ménages et aux entreprises. Avant la crise financière nous affecctant en 2008, l’Euribor 3M était monté à 5,393 %. Récemment, il est tombé à un niveau record de – 0,509 %[1].

Aujourd’hui, le nombre de pays qui adoptent des taux d’intérêt négatifs ne fait qu’augmenter. Désormais, les 19 pays de la zone euro, le Danemark, la Suisse, la Suède et le Japon pratiquent des taux d’intérêt négatifs sur leur dette souveraine à court terme, même si chacun emprunte pour des raisons différentes.

Le terme de produits structurés est très vaste et peut englober une grande quantité de produits financiers. Il paraît donc nécessaire dans un premier temps de donner une définition assez large d’un produit structuré classique afin de pouvoir comprendre le défi que présentent les taux négatifs.

Les produits structurés

Dans les années 1980, avec la création des options et l’élaboration du modèle Black-Scholes, les marchés financiers ont rapidement assisté à la naissance d’une nouvelle classe d’actifs : les produits structurés. Conçus par les banques, un produit structuré[2] est la combinaison de plusieurs produits financiers qui, une fois associés, offrent de nombreux avantages aux investisseurs, notamment une protection du capital et un profil rendement / risque optimisé.

La valeur d’un produit structuré dépend directement de la valeur de son actif sous-jacent. Par exemple : tout actif sur lequel porte un produit dérivé comme les actions, obligations, indices boursiers ou encore les matières premières. Généralement, leur durée de vie est limitée et ce n’est qu’à l’échéance que l’investisseur recouvrera son capital, majoré ou minoré en fonction de la performance du sous-jacent.

Produits structurés

Lire la suite

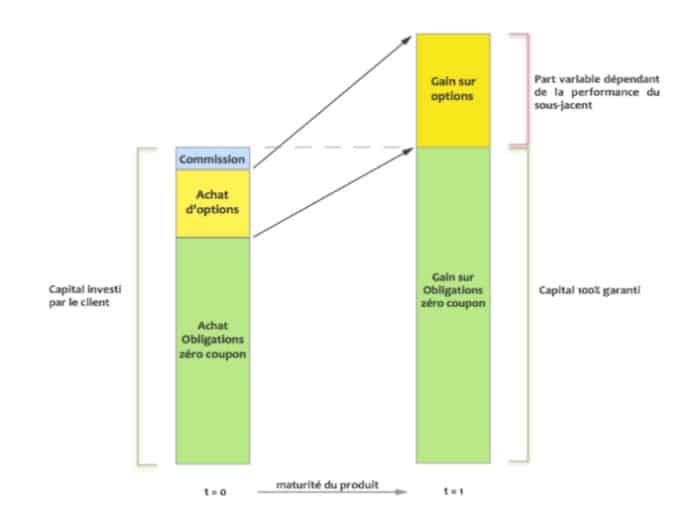

Ces produits phares jouent un rôle majeur dans l’économie réelle mais l’épisode marquant des taux d’intérêt négatifs fait que la structure de ces produits doit être révisée. En effet, en présence de taux positif, nous pouvons définir un produit structuré dans sa version la plus commune comme étant une combinaison d’obligations zéro-coupon (noté ZC), et d’un ensemble d’options qui peuvent être diverses et variées. L’obligation ZC permet au Structurer de garantir aux investisseurs leur capital initial, à la hauteur fixée dans le produit.

En effet, l’obligation étant achetée en début de vie du produit à un prix inférieur à 100 %, le structurer récupèrera à maturité 100 % de l’investissement initial de l’investisseur. L’obligation ZC ayant été achetée en décote à la période initiale, le structurer possède donc un certain pourcentage restant de l’investissement qu’il utilisera pour investir en options, ce qui constitue la part variable du produit. Une faible part du restant de l’investissement initial est également la commission que l’établissement émetteur du produit se fait pour avoir monté le produit.

Schéma d’un produit structuré entre la date initiale et la date finale en présence de taux positifs

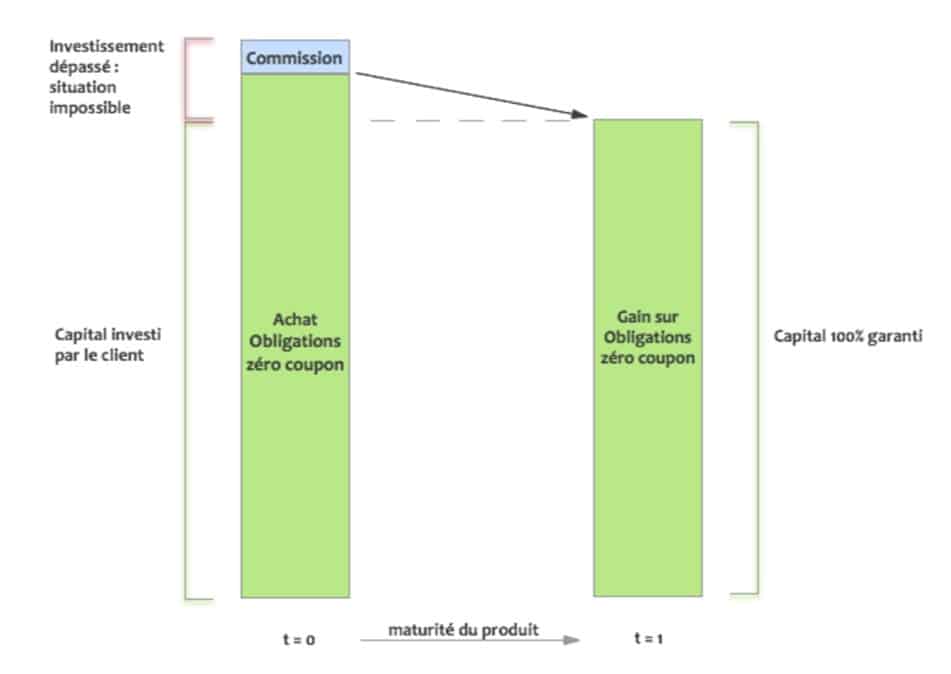

Cependant, ce schéma classique reste valable si et seulement si les obligations ZC à la date initiale valent moins de 100 % de l’investissement pour laisser la place à l’achat d’options. En présence de taux négatifs, le schéma du document ci-dessus n’est plus valable et nécessite quelques modifications. En effet, le prix de l’obligation ZC à la date initiale est supérieur à 100 %. Il est alors impossible de concevoir un produit de la même manière.

Schéma d’un produit structuré entre la date initiale et finale en présence de taux négatifs

Classe d’actif à part entière, un produit structuré est donc un assemblage de plusieurs instruments financiers permettant à une banque ou à une institution financière de répondre aux besoins spécifiques des investisseurs. Ce nouveau produit n’étant généralement pas coté sur un marché, son prix est déterminé par un modèle mathématique qui modélise le comportement du produit en fonction de deux paramètres : le temps et l’évolution du marché.

Avec les turbulences des marchés financiers que l’on connaît aujourd’hui, les produits structurés ont su se faire une place dans les portefeuilles des investisseurs même s’ils sont de plus en plus frileux à l’idée de placer leur argent. Cependant, les avantages associés à ces produits sont nombreux. Les produits structurés permettent notammennt une amélioration de l’allocation stratégique du portefeuille de l’investisseur. Nous pouvons donc nous demander comment la baisse des taux affecte ces stratégies.

Les produits structurés en présence de taux d’intérêt positifs

En présence de taux d’intérêt positifs, il existe de nombreuses stratégies.

Stratégie Option Base Portfolio Insurance (OBPI)

La stratégie d’assurance de portefeuille basée sur des options, Option Base Portfolio Insurance (OBPI), a été introduite par Leland et Rubinstein en 1976. Cette méthode consiste à investir une partie du capital initial dans une obligation ZC qui sera remboursée au pair. Le montant restant après prélèvement d’une commission par l’établissement financier permet l’achat d’une ou de plusieurs options.

Les options peuvent porter sur de nombreux sous-jacents, ce qui implique une grande diversité des scénarios de marché possibles. Le rendement de ces fonds est généralement un pourcentage de participation à la performance moyenne et positive d’un indice, d’un ensemble d’indices ou bien d’un panier d’actions. D’après l’Autorité des Marchés Financiers, les fonds gérés de cette manière sont des « fonds à formule » car ils sont représentés selon une formule mathématique.

Il existe trois grands types de fonds à formule :

- Le premier concerne les fonds garantis pour lesquels le capital initialement investi est garanti à 100 %.

- Puis, il existe également les fonds protégés pour lesquels seulement une fraction du capital initial est garantie.

- Enfin, les fonds à promesse qui n’offrent aucune garantie du capital. Pour cette étude, nous allons nous intéresser seulement aux deux premiers fonds, à savoir les fonds garantis et protégés.

Les fonds garantis

La structuration de ces fonds se fait de la manière suivante :

- Étape 1 : achat d’une obligation ZC dont la maturité est égale à celle du fonds.

- Étape 2 : achat de l’option ou d’une combinaison d’options.

Illustrons cela par un exemple simple :

Supposons qu’un investisseur souhaite investir une somme en euros Fo = 95 dans un actif sans risque, nous aurons la garantie d’avoir à l’échéance l’échéance Ft = 100 avec un taux de 2,60 % pour une maturité de 2 ans.

Cependant, l’investisseur un peu gourmand souhaite en plus de la garantie un rendement supplémentaire en spéculant sur la hausse des actions. Pour cela, on va investir le reste de l’investissement, par exemple 100 − 95 = 5 en actif risqué. À ce stade, il est important de se demander quel produit financier nous permettra d’obtenir une hausse du sous-jacent si les anticipations s’avèrent correctes ? Évidemment, un Call. En effet, si on investit 5 euros pour acheter un Call, le gain sera d’autant plus important que si on investit directement dans le sous-jacent. Attention, on suppose toujours que l’investisseur spécule sur la hausse des cours. Donc, l’investisseur risque de perdre ce qui reste du portefeuille initial (par exemple 5) en étant certain de garantir dans 2 ans 100 % du capital investi.

Maintenant, que se passerait-il si l’investisseur pariait sur la baisse des cours ? Dans ce cas précis, on aurait investi en Put et non en Call. Cependant, le prix du Put à longue maturité est nettement supérieur à celui du Call. Par ailleurs, les investisseurs préfèrent un produit à vision optimiste plutôt que pessimiste du marché.

Cependant, cette méthode (OBPI) peut être limitée lorsque les produits dérivés sur le sous-jacent n’existent pas. Quelle est alors la méthode à appliquer ? Il existe deux solutions à ce problème :

- Soit l’investisseur fait appel à des spécialistes afin qu’ils créent le produit dérivé sur mesure.

- Soit il doit répliquer la stratégie même si cette réplication n’assurera pas parfaitement le portefeuille.

Les fonds à promesse

Enfin, les fonds à promesse sont des fonds qui ne promettent une protection du capital investi qu’à condition que le scénario fixé en début de période se réalise. Par exemple, un fonds annonce au client une promesse de rendement égale à 10 % si l’indice Euro Stoxx® n’a pas perdu plus de 30 %. À l’échéance, si le scénario est respecté́, le rendement sera bien égal à 10 %. En revanche, si l’Euro Stoxx® a perdu 30 %, le client ne récupère que 70 % du capital investi initialement et dégressif à partir de barrière de 30 %.

Ainsi, ces fonds proposent des profils de rendement assez intéressants, mais ils incorporent de gros risques dans les cas extrêmes. Néanmoins, les fonds à promesse sont de plus en plus d’actualité de nos jours.

Les produits structurés en présence de taux négatifs

Malheureusement, avec l’effondrement des taux d’intérêt, il est très difficile de monter des fonds à capital garantis permettant de bénéficier réellement des gains de la bourse. Les fabricants de fonds à formule et de produits structurés se sont adaptés à la nouvelle règlementation. Il est aujourd’hui déconseillé de proposer des fonds à capital garanti puisqu’ils ne proposent pas des profils de rendement suffisants.

Pour des investisseurs souhaitant diversifier leur patrimoine, il existe un certain nombre de placements à formule légitime. Par exemple, le fonds Alliage Gestion de la Société Générale qui propose plusieurs supports d’investissements représentatifs d’un ensemble de classe d’actifs, d’une zone géographique, de secteurs d’activité et de styles de gestion. Dans le cas contraire, l’investisseur doit, lui aussi, s’adapter à l’environnement économique et financier en révisant leurs espoirs de performances.

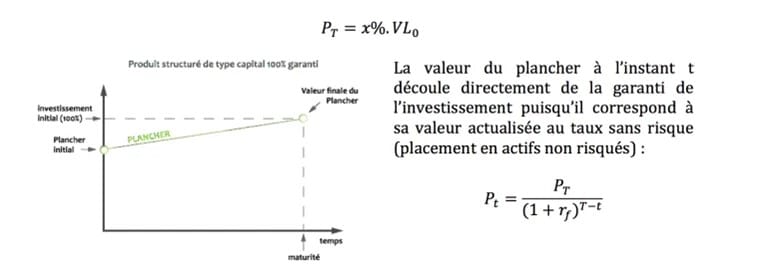

La stratégie CPPI

La stratégie CPPI, aussi appelée gestion à coussin, est une stratégie reposant sur l’allocation de l’investissement entre actif risqué et actif non risqué. Cette stratégie fait partie de la gestion active puisqu’il s’agit de rebalancer son portefeuille d’actifs afin de respecter des proportions prédéfinies dans le produit.

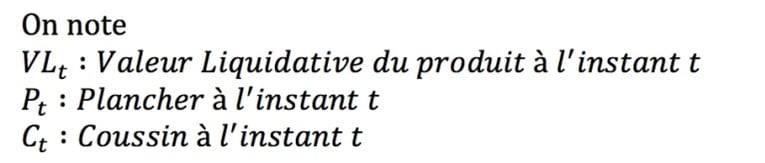

Commençons par définir quelques termes importants afin de bien comprendre cette stratégie :

Le plancher à la date finale du produit représente la sécurité de l’investissement. En effet, si le produit donne une garanti de x % de l’investissement initial à maturité (T), on doit avoir :

Les trois variables précédentes sont reliées par l’équation :

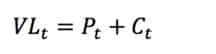

De cette relation, on obtient que le coussin correspond à la différence entre la valeur du produit et le plancher. Ce coussin nous servira à fixer la part que nous pouvons allouer en actif risqué.

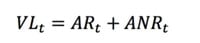

La stratégie CPPI repose sur l’allocation de l’investissement entre actif risqué et actif non risqué, donc on obtient une autre équation :

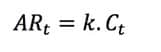

Équation dans laquelle AR(t) correspond à l’investissement à la date t en actif risqué et ANR(t) en actif non risqué. On définit enfin k la constante qui règle à chaque instant l’allocation en actif risqué en fonction de la taille du coussin :

Exemple d’une stratégie CPPI

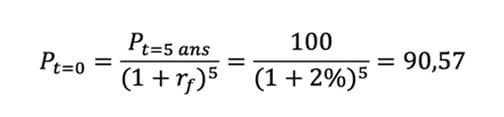

On considère un investissement de 100 euros dans un produit structuré de type CPPI avec une garanti du capital de 100 % et une maturité de 5 ans. Le taux sans risque est supposé de 2 % chaque année et on va choisir une valeur de la constante = 5. On détermine d’abord le plancher final afin de pouvoir connaître sa valeur actuelle :

On peut donc obtenir la valeur actuelle du plancher en actualisant au taux sans risque le plancher final :

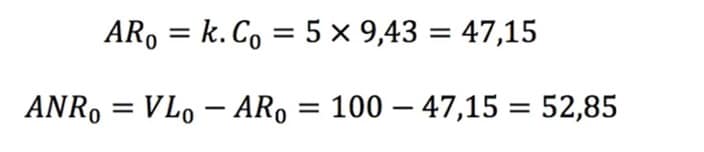

Connaissant le plancher et l’investissement initial, on peut calculer le coussin initial :

Grâce à la valeur du coussin, on va pouvoir déterminer la part de l’investissement que l’on placera en actif risqué et donc également en actif non risqué :

Supposons maintenant que l’on fait une constatation 1 mois plus tard avec deux scénarios différents : une hausse de 10 % et une baisse de 10 % du sous-jacent (cf. actif risqué).

Comme on se situe 1 mois plus tard, la part en actif non risqué évolue, identiquement dans les deux cas :

Cas de la hausse du sous-jacent de 10 %

On va obtenir une valeur plus forte pour notre AR :

La valeur liquidative du produit augmente :

Il faut procéder au calcul du plancher afin de déterminer la valeur du coussin et ainsi savoir la réallocation à réaliser :

On rappelle que l’intérêt de cette stratégie est de conserver en tout temps la constante k (d’où le nom de la stratégie) :

Il faut donc procéder à une réallocation de 18,555 (70,420 − 51,865) allant de l’actif non risqué vers l’actif risqué.

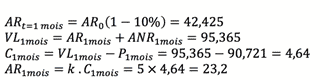

Cas de la baisse du sous-jacent de 10 %

Dans ce cas miroir, on peut réutiliser la valeur P(1 mois) = 90,721 qui sera identique ici puisque l’évolution ne dépend que du taux sans risque et non de la performance du sous-jacent. Comme précédemment, il faut recalculer toutes les variables afin de savoir comment réallouer les fonds :

Il faut procéder ici à une réallocation de 28,665 allant de l’actif risqué à l’actif non risqué. On remarque un effet Momentum pour la stratégie CPPI puisque lorsque le sous-jacent s’apprécie, on va investir davantage dans celui-ci et inversement.

La stratégie Equity + Put

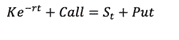

Pour faire face aux taux d’intérêt très bas voire négatifs, les investisseurs institutionnels choisissent de plus en plus la stratégie Equity + Put. Celle-ci peut être définie comme étant le montage miroir de la stratégie Obligation + call. En effet, cette relation peut être retrouvée grâce à la relation parité Call-P.

Nous devons pour cela supposer que l’actif sous-jacent ne distribue aucun dividende. Alors, le prix du Call (noté C(0)) et celui du Put (noté P(0)) de même Strike et de même maturité sont liés par la relation suivante :

Donc :

C’est-à-dire :

L’objectif de cette stratégie est de protéger les actions qu’un investisseur souhaite acheter. Il existe un grand nombre de clients mais cette stratégie est avant tout destinée aux investisseurs institutionnels (assureurs, réassureurs, les mutuelles, etc.) pour des raisons réglementaires comme l’amélioration de leurs fonds SCR. Le fond SCR, Solvency Capital Requirement, représente le capital cible nécessaire pour absorber le choc provoqué par un risque majeur.

Conclusion

Les produits structurés sont directement affectés par la chute des taux au vu de leur composition. Cependant, pour conserver l’attractivité des investisseurs sur ces produits structurés, le défi des structurers en taux négatifs est de trouver des astuces permettant d’optimiser leurs produits, que ce soit par un prolongement de maturité ou par des structures optionnelles nouvelles, vectrices de risques.

Des stratégies innovantes sont également mises en place, comme la stratégie Equity+Put, qui n’auraient pas été concevables sans le franchissement des taux négatifs puisque l’investisseur subit directement une perte.

Cependant, le paiement de dividendes de son sous‐jacent vient atténuer cette perte. Bien que les taux négatifs ne permettent plus de structurer certains produits de la même manière, comme les stratégies OBPI et CPPI garanties à 100 %, il faut tout de même rappeler que les rendements du marché dans leur totalité sont touchés. Par conséquent, même si les produits sont bien moins intéressants qu’auparavant sur leur profil risque / rentabilité, il faut plutôt comparer le produit avec ce qui est proposé sur le marché. On peut alors se rendre compte que les produits structurés restent néanmoins l’une des moins mauvaises alternatives : si tous les investissements font perdre de l’argent, les investisseurs choisiront toujours celui qui leur en fera perdre le moins.

Sources

‐ Marie Charrel, « Les mesures choc de la BCE pour redynamiserl’économie », Le Monde, 2014

‐ Yves Genier, « Le groupe de pays appliquant les taux d’intérêt négatifs s’accroît », Le Temps, 2016

– Mathilde Farine, « La Suisse emprunte à 10 ans à un rendement négatif », Le Temps, 2015

‐ « L’Allemagne emprunte sur 5 ans à un taux négatif pour la première fois », latribune.fr, 2015

‐ Marc Angrand, « Le Japon emprunte à dix ans à taux négatif, une première », Capital, 2016

‐ F. Alessandrini, « Produits structurés », Université de Lausanne, 2013

‐ Pascal Esteve, « La Société Générale commerciale un fonds à formule attrayant », Les Echos, 2016

[1] Au 21/10/2020 via Boursorama

[2] Pour plus d’information sur les produits structuré : https://meritis.fr/les-produits-structures/

Pas encore de commentaires