Relativement peu connus du grand public mais plus communs chez les investisseurs professionnels, les produits structurés représentent pourtant des solutions attractives et complémentaires aux solutions classiques.

Les produits structurés représentent un moyen alternatif aux investissements financiers plus standards que l’on retrouve sur les marchés organisés. Listés ou non, ils sont émis par les banques qui assurent l’animation d’un marché secondaire pour le titre. Dans un environnement de marché incertain où la volatilité est souvent élevée, les produits structurés représentent alors une solution attractive en favorisant l’investissement dans différentes classes d’actifs à travers des marchés difficiles d’accès. À la clé : une souplesse importante, un rendement intéressant et la protection d’une fraction du capital.

Qu’est-ce qu’un produit structuré ?

Un produit structuré se définit comme un produit d’épargne ou d’investissement dans lequel le rendement est lié à un actif sous-jacent avec des caractéristiques prédéfinies telles que la date de maturité, la date de coupon ou le niveau de protection du capital. En ce sens, les produits structurés intègrent des stratégies d’investissement non traditionnelles.

Un produit structuré peut donc être considéré comme un produit tout-en-un composé de 3 composantes principales :

- La composante obligataire

- La composante sous-jacente

- La composante dérivée

La composante obligataire

En fonction des objectifs d’investissement du produit structuré, les intérêts générés par la composante obligataire peuvent être utilisés pour :

- Acheter la composante dérivée du produit structuré

- Fournir la garantie en capital du produit structuré

Le remboursement du capital investi à la maturité est donc garanti par l’émetteur de la composante obligataire. Celle-ci peut même, dans le cas de produits à capital non garanti, améliorer le rendement du produit structuré. La protection du capital est alors assurée par l’émetteur de l’obligation. C’est pourquoi il est essentiel de vérifier la qualité de crédit attribuée à l’émetteur par les agences de rating telles que Standard and Poor’s ou Moody’s.

La composante sous-jacente

Considérons un produit structuré qui a pour objectif de garantir le capital investi à la maturité et de servir un coupon lié à la performance de l’actif sous-jacent. Par exemple : le CAC 40 sur une période de 5 ans.

Pour chaque tranche de 100 € investis, 90 € sont utilisés pour acheter la composante obligataire et 10 € permettent d’acheter des produits qui vont servir à structurer l’élément qui va fournir la performance. Cet élément de performance détermine le rendement final. Si la performance du CAC 40 est positive à la maturité, alors l’investisseur percevra 20 % de cette performance plus son investissement initial. Dans le cas contraire, tout ou partie du capital investi sera rendu à l’investisseur.

La composante dérivée

La composante dérivée est en général constituée d’options. Cette composante est d’une importance capitale dans la construction du produit structuré. La plupart du temps, c’est la composante optionnelle qui détermine le niveau de rendement attendu par l’investisseur.

Le choix de la patte dérivée dépend quant à lui de plusieurs paramètres :

- Le niveau de risque souhaité

- L’horizon d’investissement

- L’exposition souhaitée

- Les conditions de marché

Les produits structurés, émis principalement par des institutions financières, sont disponibles à travers plusieurs véhicules d’investissement. Parmi les plus populaires, on retrouve les EMTN (Euro Medium Term Notes) et les Certificats.

Les avantages des produits structurés

Au final, quels sont les principaux intérêts des produits structurés ? Ils offrent aux investisseurs une solution adaptée aux besoins de chacun en termes de stratégie, de profil rendement / risque, de maturité et de montant investi. Ils favorisent l’accès à une large variété de classes d’actifs telles que les actions, les taux d’intérêt, le change, les indices, les commodités et le crédit.

Sophistiqués, les produits structurés peuvent donc proposent des solutions sur mesure qui répondent à une stratégie spécifique dans tout type de configuration de marché.

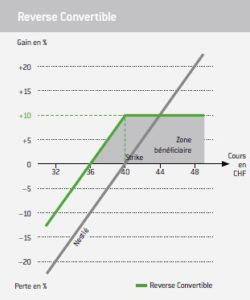

Fonctionnement d’un produit structuré classique : la reverse convertible

La reverse convertible est un produit structuré qui appartient à la catégorie des produits de rendement. Ce produit garantit à l’investisseur un coupon annuel fixe et le remboursement du nominal à la maturité à condition que le sous-jacent reste au-dessus d’un certain seuil.

Ce produit est destiné aux investisseurs qui anticipent la stabilité ou une faible variation du sous-jacent. Dans le cas où le sous-jacent a une performance légèrement positive ou légèrement négative par rapport à son cours de référence, le rendement de la reverse convertible est alors supérieur à celui du sous-jacent.

De plus, la reverse convertible cote en pourcentage de la valeur faciale comme une obligation. Le marché secondaire est assuré par la banque émettrice qui assure la cotation bid-offer avec un spread maximal.

La reverse convertible est constituée de deux jambes :

- La première jambe est une obligation à taux fixe avec un coupon égal à celui de la reverse convertible.

- La deuxième jambe est un put vendeur avec comme Strike le niveau de référence du sous-jacent.

Vos commentaires

Bonjour,

Cette article m’a beaucoup aidé dans la compréhension des produits structurés.

Auriez-vous un backtest sur excel comme exemple ?