Savez-vous comment mesurer les risques climatiques auxquels est soumise votre entreprise ? Et comment fonctionne le financement climatique ? La réponse avec Christophe El Harake dans cette 2e partie de notre série consacrée aux dérivés climatiques.

Apparus aux États-Unis en 1997 à la suite de la déréglementation du marché de l’électricité, les dérivés climatiques ont été introduits pour aider à se prémunir contre les risques climatiques non catastrophiques. Cette deuxième partie de notre série consacrée aux dérivés climatiques décrira les risques sous-jacents et expliquera comment ces dérivés, qui sont de nature purement financière, peuvent aider à gérer les aléas climatiques.

Découvrez le 1er article de la serie qui aborde les enjeux et réalités des dérivés climatiques.

Le financement climatique

Pour étudier l’origine des dérivés climatiques, il importe d’expliquer d’abord comment fonctionne le financement climatique.

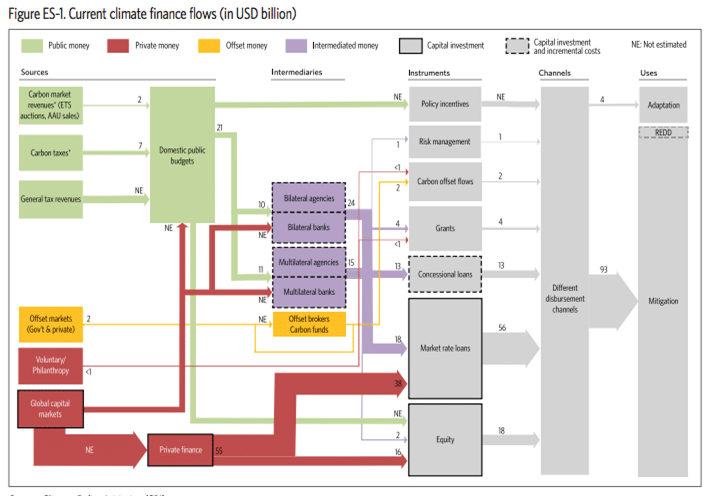

Le changement climatique étant une préoccupation internationale, l’argent circule par de nombreux canaux comme les autorités publiques, les organisations privées, les fonds et les banques. À partir du schéma ci-dessus, il est possible d’identifier de nombreuses sources.

Le rôle des institutions décisionnelles

Tout d’abord, les institutions décisionnelles ont joué un rôle important dans le lancement de la réglementation sur le changement climatique. L’une des plus avancées en la matière est l’Union européenne dont les membres et la Banque européenne sont les principaux contributeurs au financement public du climat dans les pays en développement (20,4 milliards d’euros en 2017). Ils prennent également une part importante dans le développement durable international (environ 74,4 milliards d’euros en 2018).

Depuis l’accord de Paris (signé le 22 avril 2016) et l’intention de maintenir la température moyenne en dessous des 2°C, le monde entier est entré de gré ou de force dans la nécessité de faire évoluer les choses. Et comme pour tout changement, il faut de l’argent. C’est pourquoi les secteurs public et privé travaillent ensemble. Dans le secteur privé, nous pouvons citer des entreprises comme le Crédit Agricole, Goldman Sachs, Nestlé, etc.

Il existe différents canaux pour développer la durabilité :

- Les incitations politiques ;

- La gestion des risques ;

- Les flux de compensation carbone ;

- Les subventions ;

- Les prêts au taux du marché ;

- Et les fonds propres.

Il permet d’organiser et de responsabiliser tous les investissements qui sont réalisés par différents intermédiaires existants comme les courtiers et les agences.

Analyse des risques climatiques non catastrophiques

Ces risques climatiques sont complètement différents des risques climatiques catastrophiques sur plusieurs plans.

Tout d’abord, si les catastrophes naturelles peuvent nuire gravement et négativement à la vie humaine, les risques étudiés ont des enjeux purement financiers. Ceux-ci peuvent se traduire en termes humains, sous la forme de licenciements par exemple, mais la gravité des impacts est certainement moindre. Le risque est souvent une question de volume car les impacts sont fonction de la diminution du volume du chiffre d’affaires. Cependant, il peut aussi être couplé à une baisse du prix de vente imposée par la diminution de la demande.

En revanche, dans ce type de risques, il n’y a aucun dommage physique : ni dommage matériel, ni dommage directement visible. En effet, les conséquences sont visibles dans les comptes de l’entreprise, ce qui les rend plus difficiles à évaluer.

Contrairement à ces risques, les événements catastrophiques ont une dimension temporelle. Ils sont d’autant plus concentrés dans le temps que leur durée est courte, allant de quelques secondes pour un tremblement de terre à quelques heures pour une tempête ou un cyclone. Ces événements ont également une dimension spatiale : les zones dévastées sont généralement petites, ciblées, affectant un territoire plus vaste et elles sont responsables d’une diminution de la consommation.

Cependant, certains acteurs économiques ont des risques symétriques. C’est le cas notamment du gérant d’un parc d’attraction et d’un cinéma. Pourquoi ? Parce que lorsqu’il pleut, on constate des gagnants et des perdants face à ce changement météorologique. Le gérant du parc d’attraction subira une diminution significative de ses clients pendant la journée alors que le deuxième verra une augmentation substantielle de ses clients.

Une mesure des risques : analyse de l’impact

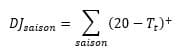

Il existe de nombreux types de risques et différentes façons de les évaluer. Certains d’entre eux peuvent être mesurés avant qu’ils ne se matérialisent, comme le risque de change qui peut être suivi en observant les variations des taux de change. La qualité d’une saison est souvent liée aux données météorologiques, ce qui implique deux étapes :

- L’identification d’un ou plusieurs facteurs climatiques influents ;

- Et le choix d’un instrument de mesure approprié.

Comment mesurer les risques

Dans le cas de l’électricité, la température est la principale variable qui détermine la consommation. Il convient de noter qu’avant la création des produits climatiques, « l’indice de degrés-jours » était utilisé pour mesurer le risque climatique. En d’autres termes, les degrés-jours sont des mesures du degré de froid ou de chaleur d’un lieu.

Pour ce faire, les degrés-jours comparent la moyenne, c’est-à-dire la normale des températures maximales et minimales en plein air enregistrées pour une zone donnée à une température standard. La plupart du temps, elle s’élève à 65° Fahrenheit (F) aux États-Unis. En hiver, par exemple, l’indice des degrés-jours se caractérise comme suit :

Ensuite, une mesure du risque de température sur une saison peut être utilisée comme une somme :

Les instruments d’estimation des risques climatiques étudiés sont nombreux et variés tels que la hauteur des précipitations, l’épaisseur de la neige ou la vitesse du vent. À l’heure actuelle, dans toutes les études, c’est la température qui est la plus utilisée. Les impacts du changement climatique sont difficiles à mesurer car les dommages ne sont pas facilement observables. Néanmoins, une solution consiste à rechercher une fonction qui relie la mesure du risque aux conséquences qu’il engendre.

Théorie sur la VaR climatique

La question est de savoir comment mettre en place une mesure des dommages du changement climatique sur les actifs. Comment est-il possible de traiter l’ampleur de l’effet ? Les approches dans le secteur financier consistent à estimer les rendements des différentes classes d’actifs dans différentes régions et d’étudier les covariances entre elles.

De leur côté, les Modèles d’Évaluation Intégrée (MEI) agrégés peuvent servir à obtenir un premier aperçu de la VaR climatique, qui est la distribution de probabilité de la valeur actuelle (VA) des pertes sur les actifs financiers mondiaux dues au changement climatique.

L’argumentation se déroule en trois étapes :

- La première étape repose sur le modèle d’évaluation de référence dans la finance d’entreprise.

Ce modèle explique que la valeur actuelle (VA) est calculée comme la somme des flux de trésorerie engendrés par cette opération. Chaque flux étant actualisé de façon à réduire son importance dans cette somme à mesure de son éloignement dans le temps.

Pour une action, il s’agit de la valeur actuelle des dividendes futurs. Bien sûr, de nombreuses actions ne versent pas de dividendes et leur valeur à court terme réside dans les augmentations attendues du prix de l’action. Cependant, à long terme, un dividende doit être versé, sinon l’action n’a aucune valeur. Pour une obligation, le flux de trésorerie actualisé est la VA des paiements d’intérêts futurs.

- Deuxièmement, les bénéfices des entreprises représentent une part à peu près constante du Produit Intérieur Brut (PIB) à long terme.

De sorte que ces bénéfices devraient croître à peu près au même rythme que l’économie. La raison est liée à l’analyse de Kaldor selon laquelle les parts du revenu national perçues par le travail et le capital sont à peu près constantes sur de longues périodes. Le flux de trésorerie (non actualisé) d’un portefeuille d’actions diversifié à l’échelle mondiale devrait également croître à peu près au même rythme que l’économie.

- Troisièmement, nous supposons que la dette et les capitaux propres sont des substituts parfaits en tant que réserves de valeur.

Une supposition conforme au modèle néoclassique de croissance économique. Selon le théorème Modigliani-Miller, sous certaines hypothèses, tout changement futur de la structure du capital ne modifiera pas la valeur attendue du portefeuille agrégé d’aujourd’hui. Par conséquent, nous pouvons utiliser les prévisions de croissance du PIB mondial avec et sans changement climatique pour faire une première approximation de la VaR climatique des actifs financiers.

Conclusion

Le changement climatique est une préoccupation internationale. Mais ce qu’il est important de comprendre, c’est que le changement climatique ne viendra pas seulement de l’innovation financière. Il s’agit d’une guerre présente depuis des années et qui implique un effort de la part de l’ensemble de la population, des entreprises et même des États. C’est pourquoi le financement du climat est un outil qui permet de maintenir la température moyenne en dessous des 2°C mais pas une solution en soi.

Dans la troisième partie, nous donnerons quelques exemples de transactions réalisées avec des dérivés climatiques.

Sources

- 1.Bloch, Daniel Alexandre, Financing Adaptation to Climate Change with Climate Derivatives (June 7, 2011).

- 2. Thornes, John E. An introduction to weather and climate derivatives (2002)

- 3. Richard Little, L et al, Funding climate adaptation strategies with climate derivatives (2015)

- 4. Cui, C and Anatolly, S. Application of weather derivatives in energy market (2015)

- 5. Zeng, L. Weather derivatives and weather insurance: concept, application, and analysis (2000)

- 6. Craig Pirrong, Martin Jermakyan, The Price of Power: The Valuation of Power and Weather Derivatives (2001)

- 7. Stephen Jewson, The use of Weather Forecast in the pricing of Weather Derivatives (2002)

- 8. Stephen Jewson, Seasonality in the statistic of surface air temperature and the pricing of Weather Derivatives (2002)

- 9. Stephen Jewson, Weather derivatives pricing and risk management: volatility and value at risk (2002)

- 10. Stephen Jewson, Mihail Zervos, The Black-Scholes equation for weather derivatives (2003)

- 11. Giovanna Zanotti, Daniele Laboratore, Giampaolo Gabbi, Climate variables and weather derivatives: gas demand, temperature and seasonality effects in the italian case

- 12. Stephen Jewson, Weather derivatives pricing and the distribution of standard weather indices on US temperatures (2004)

- 13. Stephen Jewson, introduction to weather derivatives pricing (2004)

- 14. Melanie Cao, Anlong Li, weather derivatives: a new class of financial instruments (2003)

- 15. Frank Schiller, Gerold Seidler, Maximilian Wimmer, Temperature models for pricing weather derivatives (2012)

- 16. Daniel Bloch, James Annan, Justin Bowles, Hedging climate risks with derivatives (2010)

- 17. Olivier Roustant, Produits dérivés climatiques : aspects économétriques et financiers

- 18. Wei Xu, Martin Odening, Oliver Musshoff, Indifference Pricing of weather derivatives, American Journal of Agriculture Economics (Nov. 2008)

- 19. Francisco Pérez-Gonzalez, Hayong Yun, Risk Management and firm Value: evidence from weather derivatives, The Journal of Finance, (October 2013)

- 20. D. Ravi Kanth, Climate Finance: Already in trouble, Economic and Political Weekly (September 2010)

- 21. International Climate Finance: Policies, structures and challenges, climate change: international law and global governance: Volume II: Policy, diplomacy and governance in a changing environment

- 22. https://www.journaldunet.fr/business/dictionnaire-economique-et-financier/1198839-valeur-actuelle-nette-definition-calcul-traduction/

- 23. https://www.investopedia.com/terms/c/catastrophe-futures.asp#citation-6

- 24. https://www.ubp.com/fr/lexique-classe-dactifs/obligations-catastrophe-cat-bonds

Pas encore de commentaires