Réduction des émissions de gaz à effet de serre, neutralité carbone… Les entreprises sont en première ligne face au réchauffement climatique mais aussi face aux risques qui y sont liés.

C’est pourquoi les dérivés climatiques ont été créés. Leur objectif : aider les entreprises à se prémunir contre les risques climatiques non catastrophiques.

L’urbanisation croissante, la pollution atmosphérique et le réchauffement climatique ne cessent d’entraîner de profonds changements dans les systèmes de prévision alors même que le débat scientifique entre un réchauffement climatique durable ou ponctuel n’est toujours pas entériné par les météorologues. C’est dans ce contexte que les dérivés climatiques sont apparus aux États-Unis en 1997 à la suite de la déréglementation du marché de l’électricité. Leur vocation : aider à se prémunir contre les risques climatiques non catastrophiques. Dans cet article, nous présenterons les dérivés climatiques méconnus ainsi que quelques exemples de ce type d’actifs financiers.

Historiquement, les dérivés climatiques ont permis de protéger les producteurs d’électricité qui subissent des manques à gagner importants chaque fois que l’hiver est doux et tolérable. Cependant, il ne s’agit pas de produits d’assurance mais de véritables produits financiers, construits sur des « sous-jacents » d’un type particulier : ce sont des mesures d’amplitude climatiques.

1. Des risques climatiques non catastrophiques aux dérivés climatiques

Aujourd’hui, l’environnement et le climat sont au cœur des préoccupations d’un grand nombre d’acteurs économiques : qu’il s’agisse de citoyens, de partis politiques, d’entreprises ou même d’États. Le climat joue en effet un rôle important à tous les niveaux de l’économie. Les conditions météorologiques peuvent notamment avoir un impact sur les activités d’une entreprise, notamment sur les ventes ou sur les coûts. C’est pourquoi le réchauffement climatique est au cœur des préoccupations et fait l’objet de traités internationaux conditionnant la vie économique future.

À l’aube du XXIe siècle, la gestion des risques naturels (catastrophes, cataclysmes ou simplement variations extrêmes des températures, précipitations, etc.) est ainsi devenue l’un des principaux objectifs de nombreuses entreprises, à commencer par le secteur de l’énergie. Pourquoi ? Parce que les résultats financiers de nombreuses entreprises sont soumis aux variations climatiques. À titre d’exemple, de nombreuses exploitations agricoles sont exposées au risque de gel, au manque de pluie ou d’ensoleillement.

L’activité des villes touristiques saisonnières situées en bord de mer ou en haute montagne est également liée en grande partie à la qualité des saisons. Mais ce sont les entreprises énergétiques qui sont les plus exposées à la qualité des saisons. En effet, un hiver doux, entraînant une réduction de la demande de chauffage, et un été doux, diminuant la demande des climatiseurs, ont tendance à faire baisser leur chiffre d’affaires. En conséquence, la croissance de ce nouveau marché a commencé à augmenter de manière significative, et les dérivés et les obligations climatiques à devenir de plus en plus populaires et attractives pour les investisseurs.

Pour les vendeurs de ces types de contrat, les risques encourus sont en revanche fondamentalement différents. Bien qu’intégrant une assurance, les obligations catastrophes couvrent certains risques naturels survenant ou non pendant une période prédéfinie. Deux possibilités se présentent alors à la maturité du contrat :

- Soit un sinistre s’est produit : dans ce cas, le détenteur du contrat a perdu son droit et il est remboursé du nominal majoré des intérêts dus ;

- Soit aucun incident ne s’est produit : dans ce cas, le détenteur n’est pas dédommagé.

Cette première partie de l’article tentera de vous familiariser avec les dérivés climatiques et de répondre aux questions essentielles à ce sujet.

2. Les risques climatiques non catastrophiques

La prise de conscience de la nécessité de favoriser l‘essor du développement durable a poussé des spécialistes à étudier les différents risques qui pourraient être liés au réchauffement climatique. En premier lieu, les risques physiques résultent des dommages causés directement par des événements météorologiques et climatiques, causés soit par des événements extrêmes, soit par des évolutions progressives. Pour les banques, cette exposition aux risques physiques est principalement liée à l’exposition des emprunteurs les plus vulnérables.

À côté de ces risques physiques, se trouvent les risques de transition. Ces risques représentent des impacts financiers incertains, positifs et négatifs, qui résultent de la mise en place d’un modèle économique bas-carbone sur les acteurs économiques.

Concrètement, comment définir cette notion de risque non catastrophique ? On peut la présenter comme l’illustration des risques économiques des entreprises dont l’activité peut être affectée par le climat. Afin de simplifier la compréhension du risque climatique, nous pouvons classer les risques en deux catégories :

- Ceux qui détruisent ou accélèrent la dépréciation ;

- Et ceux qui modifient les rendements réalisables.

2.1 Comment le climat affecte les entreprises

L’impact du climat sur la consommation peut en effet avoir un impact négatif sur le chiffre d’affaires des entreprises. Dans le tourisme par exemple, le dérèglement climatique peut entraîner la réduction du nombre de vacanciers, réduisant ainsi le profit de l’entreprise. De cette manière, le climat peut être considéré comme une source de profit ou de perte. Un constat que l’on peut aisément appliquer aux secteurs de l’énergie, de l’alimentation et des boissons, de l’agroalimentaire ou de l’agriculture.

Dans le cas des producteurs d’électricité, la demande d’énergie électrique pour le chauffage est très faible lorsque l’hiver est doux et pour la climatisation lorsque l’été est moins ensoleillé. Dans ces conditions, les distributeurs de boissons gazeuses, de sirops et autres boissons rafraîchissantes sont eux aussi pénalisés par la fraîcheur relative des températures estivales.

Autre cas similaire : les agriculteurs pour qui ces risques s’ajoutent à d’autres types de risques catastrophiques, tels que le gel ou la grêle. La raison : le rendement et la qualité des cultures dépendent de bonnes conditions météorologiques tout au long du cycle de maturation.

3. Les risques de dépréciation des actifs

Alors que la pression sur les activités économiques s’intensifie, les actifs financiers sont exposés aux risques climatiques. En effet, tous les actifs impactés par le climat ou l’environnement pourraient d’autant plus se déprécier que la pression sur ceux-ci est importante.

Prenons l’exemple de l’impact d’une catastrophe climatique sur l’environnement économique comme les tremblements de terre ou les tsunamis. Dans le cas d’un tel événement, de nombreux secteurs peuvent être endommagés. Parmi lesquels : le tourisme, les industries de production, les prestataires de services de santé, les écoles, etc.

Aujourd’hui, les investissements réalisés dans des régions fréquemment ravagées par des catastrophes climatiques doivent tenir compte du fait qu’il existe un risque de destruction.

4. Les risques qui modifient les résultats réalisables

Le principal exemple de ce type de risque est l’actif non exploitable. Prenons le cas des compagnies pétrolières. Elles ont capitalisé leur modèle économique sur les propriétés des puits de pétrole. Lorsque les politiciens et la population demandent de réduire la consommation d’essence, celle-ci pourrait alors devenir un actif non exploitable. En effet, une nouvelle législation peut taxer le pétrole, les réserves peuvent être asséchées, une nouvelle énergie peut être créée ou découverte, etc.

Le changement climatique pourrait avoir le même impact sur de nombreux actifs, les bloquer et les rendre par conséquent non exploitables. Les exemples en ce sens ne manquent pas dans notre vie quotidienne. Les cultures peuvent souffrir de la chaleur et de la pollution, les habitudes de consommation peuvent varier en fonction du temps, etc.

Parmi ces exemples, la détérioration du climat peut transformer de nombreux actifs exploitables en actifs non exploitables, ce qui pourrait avoir un impact négatif sur la santé financière d’une entreprise. Cette prise de conscience a commencé avec l’industrie pétrolière. À la fin des années 1980, les analystes du climat et les spécialistes du pétrole ont en effet partagé l’idée qu’un jour, le pétrole ne serait plus utilisable. Les premiers estiment que les émissions de carbone réduisent l’humanité en cendres. Les seconds, quant à eux, sont d’avis que les moyens d’extraction ne sont pas assez développés pour atteindre les puits de pétrole les plus profonds ou en découvrir de nouveaux.

Ainsi, l’industrie pétrolière pourrait disparaître pour de nombreuses raisons telles que la politique, l’économie, le développement durable ou le manque d’énergies fossiles. Comme nous le savons, la plupart des gouvernements du monde entier souhaitent y mettre fin car la dépendance aux pays producteurs nuit à leurs intérêts nationaux. C’est d’autant plus le cas que les organisations mondiales tentent de maintenir le réchauffement climatique en dessous des 2°C d’augmentation dans le respect de l’Accord de Paris.

4.1 Étude de cas

Afin de saisir les enjeux du changement climatique, étudions l’exemple du Mécanisme de Développement Propre (MDP) et du marché mondial des obligations vertes privées[1].

D’une part, le MDP s’inscrit dans le sillage du protocole de Kyoto qui voulait réduire les émissions de carbone par le biais de quotas et de droits commerciaux. Ce MDP fonctionne selon une unité de mesure particulière : les Certified Emission Reduction (CER). Ainsi, l’empreinte carbone de chaque projet est quantifiée à l’aide de CER. Chaque État dispose d’un quota de CER qui ne peut normalement pas être dépassé sauf s’il rachète plus de CER.

Pour en acquérir, une nation doit se mettre en relation avec une autre nation dont le quota n’a pas été dépassé et qui ne prévoit pas d’investir dans un projet. En d’autres termes, les CER de réserve peuvent être échangées. En dehors de toutes les difficultés et critiques qui peuvent être soulevées, notamment le fait qu’ils servent davantage les intérêts des pays en développement, les revenus du MDP sont la plus grande source de financement de ces pays. De 2001 à 2012, ils ont ainsi généré 18 milliards de dollars.

D’autre part, le marché mondial des obligations vertes privées cherche à la fois à obtenir des rendements financiers et des impacts positifs sur la société. La plupart du temps, il s’agit d’instruments à revenu fixe placés sous la supervision d’institutions internationales comme la Banque mondiale.

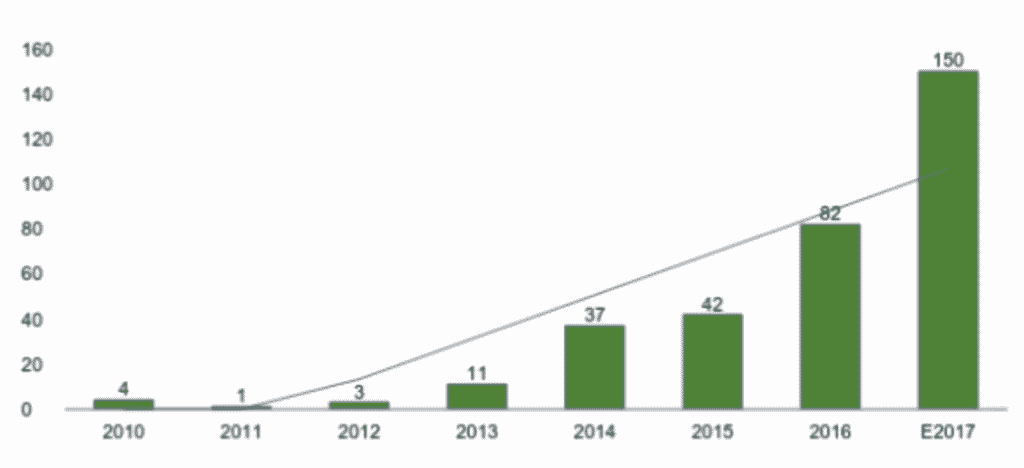

Ici, l’intérêt réside dans le fait que les financements privés pourraient avoir un impact positif sur l’activité économique en finançant des projets favorisant le développement durable. Selon la Climate Bond Initiative, 150 milliards de dollars d’obligations vertes ont été émises en 2017.

Derrière ces deux études de cas, nous touchons du doigt la manière dont les risques liés au changement climatique pourraient conduire à des financements permettant un impact positif sur l’activité économique.

Conclusion

L’environnement et le climat étant au cœur des préoccupations mondiales, la gestion des risques naturels est devenue l’un des principaux objectifs de nombreuses entreprises.

Répondant à une problématique particulière, ces produits financiers sont utilisés pour se prémunir contre des risques liés au climat. Ce qui permet alors aux entreprises de se protéger contre une baisse potentielle du volume de leurs ventes, de leur activité ou même une hausse des coûts de production.

Dans la deuxième partie de cet article, nous aborderons la question du financement climatique, et présenterons les différents types de risques et les différentes façons de les évaluer.

Découvrez la suite de la série :

Vous avez aimé cet article ? Partagez-le et laissez vos commentaires ?

Sources

- 1. Bloch, Daniel Alexandre, Financing Adaptation to Climate Change with Climate Derivatives (June 7, 2011).

- 2. Thornes, John E. An introduction to weather and climate derivatives (2002)

- 3. Richard Little, L et al, Funding climate adaptation strategies with climate derivatives (2015)

- 4. Cui, C and Anatolly, S. Application of weather derivatives in energy market (2015)

- 5. Zeng, L. Weather derivatives and weather insurance: concept, application, and analysis (2000)

- 6. Craig Pirrong, Martin Jermakyan, The Price of Power: The Valuation of Power and Weather Derivatives (2001)

- 7. Stephen Jewson, The use of Weather Forecast in the pricing of Weather Derivatives (2002)

- 8. Stephen Jewson, Seasonality in the statistic of surface air temperature and the pricing of Weather Derivatives (2002)

- 9. Stephen Jewson, Weather derivatives pricing and risk management: volatility and value at risk (2002)

- 10. Stephen Jewson, Mihail Zervos, The Black-Scholes equation for weather derivatives (2003)

- 11. Giovanna Zanotti, Daniele Laboratore, Giampaolo Gabbi, Climate variables and weather derivatives: gas demand, temperature and seasonality effects in the italian case

- 12. Stephen Jewson, Weather derivatives pricing and the distribution of standard weather indices on US temperatures (2004)

- 13. Stephen Jewson, introduction to weather derivatives pricing (2004)

- 14. Melanie Cao, Anlong Li, weather derivatives: a new class of financial instruments (2003)

- 15. Frank Schiller, Gerold Seidler, Maximilian Wimmer, Temperature models for pricing weather derivatives (2012)

- 16. Daniel Bloch, James Annan, Justin Bowles, Hedging climate risks with derivatives (2010)

- 17. Olivier Roustant, Produits dérivés climatiques : aspects économétriques et financiers

- 18. Wei Xu, Martin Odening, Oliver Musshoff, Indifference Pricing of weather derivatives, American Journal of Agriculture Economics (Nov. 2008)

- 19. Francisco Pérez-Gonzalez, Hayong Yun, Risk Management and firm Value: evidence from weather derivatives, The Journal of Finance, (October 2013)

- 20. D. Ravi Kanth, Climate Finance: Already in trouble, Economic and Political Weekly (September 2010)

- 21. International Climate Finance: Policies, structures and challenges, climate change: international law and global governance: Volume II: Policy, diplomacy and governance in a changing environment

- 22. https://www.journaldunet.fr/business/dictionnaire-economique-et-financier/1198839-valeur-actuelle-nette-definition-calcul-traduction/

- 23. https://www.investopedia.com/terms/c/catastrophe-futures.asp#citation-6

- 24. https://www.ubp.com/fr/lexique-classe-dactifs/obligations-catastrophe-cat-bonds

Pas encore de commentaires