L’année 2022 a été marquée par de nombreux évènements politiques, sociaux et économiques. Nous allons dans cet article présenter deux paradigmes de l’investissement : la gestion passive et la gestion dynamique. Pour des raisons de simplicité, nous ne considérons dans ces écrits que les investissements en actions d’entreprise. Nous omettrons donc de mentionner les options et autres commodity futures (marché de la matière première et de l’énergie).

Les événements marquants de l’année dernière ont mené de manière directe ou indirecte à des changements notables dans la gestion financière de nombreuses nations. Les impacts de ces décisions, volontaires ou involontaires, se sont reflétés dans les taux d’intérêts et d’inflation. Voilà comment une inflation de 12 % en moyenne a pu affecter l’alimentation.

En réponse, la Banque centrale européenne a annoncé la fin progressive du Quantitative Easing (assouplissement quantitatif) alors en place depuis la crise immobilière des Subprimes de 2008. Cette mesure (dans les grandes lignes) avait pour effet de baisser considérablement les taux d’intérêt afin de faciliter l’emprunt et d’encourager les investissements (et donc de réduire la part d’épargne). En conséquence, les taux d’intérêt ont augmenté pour atteindre en moyenne les 3 % et dans certains cas les 5 %.

L’investissement du côté des épargnants

Du point de vue des épargnants, la hausse des taux d’intérêt est de bon augure. En effet, un taux d’intérêt plus élevé implique un meilleur rendement sur le capital de départ. Toutefois, cette hausse des taux d’intérêt peut s’avérer déficitaire… Lorsque le taux d’inflation (à comprendre comme l’inflation moyenne sur un panier de produits destinés à la consommation) est supérieur au taux d’intérêt, l’épargnant se retrouve perdant (car perd en pouvoir d’achat), et ce même si nominalement son capital augmente.

L’investissement financier revient dans ce genre de climat économique au centre de l’intérêt des épargnants qui cherchent alors à couvrir l’inflation dans des placements à plus fort rendement que celle-ci.

Disclaimer : cet article a pour vocation à présenter les deux paradigmes de gestion de portefeuille d’investissement, leurs définitions, leurs mécanismes, ainsi que les différents inconvénients / avantages de ceux-ci. La rédaction de ces paragraphes est uniquement à but informatif et sert à susciter l’intérêt du lecteur sur le thème de l’investissement. C’est pourquoi nous insistons sur le fait que ce qui sera illustré ici ne peut en aucun cas être pris comme un conseil d’investissement. Nous encourageons nos lecteurs à aller s’informer sur ce sujet qui est très vaste et qui ne peut, en aucun cas, se résumer à quelques lignes.

Deux paradigmes d’investissement

Lorsque l’on décide d’investir un capital en bourse, on a pour ambition de faire fructifier et de rentabiliser cet argent. On attend donc des rendements positifs, voire supérieurs (ou au moins égaux) à l’inflation courante. Consciemment ou non, on peut se dire que le cours des actions devrait suivre sur le long terme une évolution au moins égale à l’inflation, ces actions étant sous-jacentes à des entreprises produisant des biens / services destinés à la consommation. Ainsi, la hausse générale des prix devrait, à consommation égale, permettre d’augmenter le chiffre d’affaires de la société et donc sa capitalisation boursière.

L’avènement des technologies de l’information a contribué à démocratiser l’investissement boursier auprès de toutes les classes sociales et générationnelles. Certains néo-brokers proposant l’achat de fractions d’actions, même un « petit » investissement permet de se lancer en bourse. Ajoutons à cela la facilité qu’offre la numérisation des marchés boursiers à passer des ordres. Cependant, un investisseur aguerri se doit de suivre le marché et de repérer les cours dont il anticipe une hausse.

Investissement passif et dynamique

Un investisseur, comme nous avons vu, doit placer son capital dans des instruments dont il anticipe la hausse de la valeur boursière. La bourse (au sens marché boursier mondial) propose une gamme d’actions fournie et très diversifiée. En raison de cette forte offre, il est assez difficile de classifier de manière rigoureuse les stratégies de placement. Toutefois, on peut distinguer deux paradigmes qui se différencient dans le choix de répliquer ou non un benchmarket (marché de référence) :

1

La gestion passive qui implique que le placeur souhaite répliquer le même rendement que le marché de référence, c’est à dire celui des indices financiers (elle est d’ailleurs souvent surnommée la gestion indicielle). Celle-ci induit de placer son capital dans les actifs « les plus sûrs » et de garder sa position à long terme en vue d’avoir « les mêmes rendements » que les indices de référence.

2

La gestion active, quant à elle, cherche à supplanter les rendements des indices du marché. Elle implique souvent des prises de risques plus conséquents face au marché et demande davantage d’efforts de gestion.

Abécédaire des instruments financiers

Avant de nous lancer dans l’analyse des stratégies d’investissement, il est important de définir clairement ce que nous allons traiter. Nous apportons dans cette section des définitions simplifiées de certaines notions financières. Ces définitions nous seront utiles pour illustrer nos propos et pour raccourcir certaines pseudo preuves.

Action boursière

Un contrat financier qui donne à son détenteur une certaine part de l’entreprise émettrice. La capitalisation d’une entreprise se calcule comme le nombre d’actions échangeables multiplié par la valeur d’une action :

La capitalisation étant la valeur de l’entreprise qui initialement (c’est-à-dire à l’émission boursière) est égale à la valeur de l’ensemble des ressources (humaines et matérielles) de celle-ci. Cette valorisation est amenée à évoluer sous l’impulsion de plusieurs facteurs (résultats et bilans annuels, changement de lois de régulation, et/ou émergence / disparition de la concurrence).

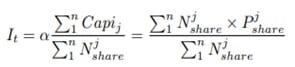

Indice financier

L’indice financier (ou index en anglais) désigne un indicateur de la valeur agrégée d’un certain marché de référence. Les indices servent à décrire globalement la santé de ce marché référentiel. Concrètement, on choisit les n plus grandes capitalisations d’un ensemble d’actions plus ou moins similaire et on pondère leur valorisation. Il s’agit donc ni plus ni moins que d’une moyenne mathématique :

Où α est un facteur d’ajustement scalaire (introduit pour une raison de précision numérique). Les exemples d’indices pullulent. Parmi les plus populaires, on peut citer CAC40 et Euro Stoxxe 50 qui représentent respectivement l’indice des 40 plus grandes capitalisations françaises et les 50 plus grandes capitalisations européennes. Un indice ne représente pas forcément une région. Il peut aussi être plus ciblé. Par exemple : le SX7E qui représente les 7 plus grandes capitalisations du secteur bancaire européen.

Contrat future

Il s’agit de contrats financiers qui portent sur un actif (action ou indice). Ces contrats sont, pour décrire simplement leurs fonctionnements, des paris sur la valeur que prendra l’indice à une certaine date dans le futur. En pratique, lorsqu’on achète un future CAC40 à maturité (date fixée à la création du contrat) 14-04-2023 à 7 239 € (prix de clôture du future sur avril 2023 au 24-02-2023), on s’engage alors auprès de la contrepartie (et inversement) à recevoir la différence entre le prix que va valoir le future le 14-04 et le prix auquel on l’a acheté, soit 7 239 €.

Ces instruments financiers sont standardisés, c’est à dire qu’ils présentent des contraintes commerciales spéciales notamment au niveau de la lot size (c’est le nombre d’options futures traitées à chaque transaction) et exigent aussi de passer par des chambres de compensation afin de s’assurer que les deux contreparties puissent honorer leurs engagements.

Broker

Broker, ou courtier en français, est un acteur financier, ayant une vision globale des ordres de marché. Son rôle est de réunir plusieurs des ordres d’achat / vente dans la journée et de faire correspondre ces dernières afin qu’il se retrouve en risque neutre en fin de journée et bénéficiaire sur les transactions.

Supposons qu’Alice souhaite acheter une action A. Bob, qui est courtier, prendra position en lui vendant l’action A à un certain prix Pvente, car Bob avait acheté l’action A à Cédric (qui voulait vendre son action A) pour un prix Pachat. Bob, ayant bien fait son travail, fera alors un bénéfice de Pvente – Pachat.

Néo-broker

Ce courtier mobile représente une nouvelle génération de brokers, accessible uniquement via une application mobile. Contrairement aux brokers classiques, ils sont entièrement digitalisés : pas besoin d’envoyer des papiers, tout se fait via l’application ! Les ouvertures de compte se font ainsi en un temps record : 8 minutes en moyenne, alors que via sa banque, il faut prendre rendez-vous avec son conseiller et prévoir environ une heure. Ceci se fait en dépit du conseiller financier qui peut être très utile lorsqu’on débute.

ETF

L’Exchange Traded Fund est un fonds de placement proposé aux investisseurs qui répliquent le comportement d’un indice financier. Il s’agit concrètement d’un contrat financier qui permet de traiter de manière indirect les indices boursiers.

Investissement passif ou actif : tout est dans le titre… ou pas !

L’investissement passif a pour but de répliquer le comportement d’un ou de plusieurs indices. Sous-entendu qu’il suffirait alors d’acheter quelques parts du CAC40, du DAX et l’Euro Stoxxe 50 et de les garder sur le long terme. D’où le qualificatif passif, car les stratégies passives sont censées n’avoir aucun re-balancement.

Tandis que la méthode active, qui a pour but de surpasser les performances des indices précédemment cités, impose un choix plus méticuleux des actifs et à adopter une écoute fréquente des informations politico-économiques susceptibles d’affecter les cours de ceux-ci. Cette approche a pour contrainte un re-balancement, plus ou moins fréquent, de la composition des portefeuilles pour se débarrasser des actifs dont une chute brutale du cours est anticipée et inversement, d’où le nom dynamique.

Le paradigme de l’’investissement dynamique

Lorsque la convention s’accorde à définir ces deux paradigmes comme précédemment, il est à noter que l’appellation peut être contre-intuitive voire erronée. Pour cause, si un investisseur choisit un panier d’actions qu’il garde cette composition sur le long terme, on dira qu’il adopte une stratégie d’investissement dynamique bien que son portefeuille soit statique. Car cette stratégie ne vise pas à répliquer le comportement d’un ou de plusieurs indices de référence. Concrètement, un acheteur peut être motivé par autre chose que par l’achat / vente des actions selon les prédictions. Il est possible, dans certains cas, de prendre des actions à dividendes fréquentes pour s’assurer de retours sur investissement fréquents.

La réplication d’indice

En second lieu, il est impératif de savoir qu’on ne peut techniquement pas acheter une part d’un indice comme on peut acheter une action d’une société (et donc devenir propriétaire d’une partie de celle-ci). En effet, les indices ne sont pas traitables (du moins directement) sur les marchés de la bourse (nous verrons pourquoi dans la section suivante). C’est pourquoi on parle alors de réplication d’indice.

Et qui dit réplication dit méthode(s) de réplication. Souvent, ces procédés sont cachés aux yeux de l’investisseur lambda et sont effectués par les différents néo-brokers et banques d’investissement. Nous verrons qu’à cause de la structure de construction même d’un indice boursier, et de la réplication de ceux-ci, il n’est pas étranger de faire des re-balancements de position afin de rester en ligne avec notre indice de référence. Ceci revient, vous en conviendrez, à casser le mythe de la stratégie statique.

En revanche, lorsque l’investisseur passe par un broker (classique ou mobile), cette étape de réplication est abstraite et est cachée à l’utilisateur. Ainsi, un investisseur peut parfaitement feindre d’acheter une part d’indice dans son ETF correspondant. Son portefeuille affichera sa position en indice. Dans ce cas-là, le courtier s’engage à fournir les mêmes performances que celle de l’indice, moyennant certains frais de gestion. Il est donc de tout intérêt de connaître ces méthodes afin de comprendre les différents « coûts cachés » derrière de tels services.

Comment répliquer un indice ?

Du point de vue du courtier, il est primordial de pouvoir répliquer le plus fidèlement les performances d’un indice à moindre coût. On considère alors la notion de Tracking Error qui est la mesure de l’erreur de précision de la méthode de réplication que l’on calcule par :

La réplication doit pouvoir minimiser la tracking error tout en gardant le nombre de rebalancement le plus proche de 0 (pour ainsi éviter de payer trop cher en frais de transactions).

Réplication pure

Consiste à posséder les actifs composant l’indice, avec un nombre d’actions égal à sa pondération dans le calcul de celui-ci. C’est à dire qu’au jour t, le portefeuille de l’investisseur doit être composé de :

de chaque action j entrant dans la composition de l’indice.

Cette réplication a pour avantage de garder la tracking error à 0. Cependant, cela impose des re-balancements quotidiens lorsque la pondération d’une action j évolue (ce qui peut survenir lorsque le prix de l’action évolue jusqu’à changer son poids dans la composition de l’indice). En pratique, cette réplication est la plus répandue, moyennant un seuil de changement de poids sur chaque composante pour déclencher le re-balancement. C’est-à-dire que l’on ne change la position du portefeuille sur l’actif j que si son cours a augmenté de p% depuis le dernier re-balancement de ce dernier.

Réplication synthétique

Bien que l’indice ne soit pas directement traitable sur le marché, les contrats futures sur indice sont des instruments liquides et échangeables sur le marché. Leurs cours sont linéairement corrélés au cours de leurs indices sous-jacents. Ils permettent donc de répliquer de manière assez précise les rendements de l’indice. Cependant, le passage obligatoire par les chambres de compensations rajoute des frais de traitement et les appels de marge peuvent allouer une part non négligeable de capital.

Cette méthode permet d’avoir une tracking error relativement faible et permet de limiter considérablement le nombre de re-balancements du portefeuille de l’actionnaire. Toutefois, elle reste moins populaire que la première méthode car elle requiert plus de connaissances juridiques des marchés financiers (au vu de l’usage des chambres de compensation et de la régulation de certaines bourses concernant l’échange des contrats futures qui ne peut être accessible à tous les acteurs du marché).

Réplication statistique

Cette approche est plus technique que celles que nous avons vues car elle fait appel à des notions mathématiques poussées. En effet, celle-ci va essayer de faire une sélection de variables sur la composition de l’indice afin d’en dégager les actifs les plus influents. C’est-à-dire qu’au lieu de considérer les 40$ actifs du CAC40, on pourrait se limiter qu’à 10$ actifs (évidemment les nouveaux poids n’auraient rien à voir avec la composition classique) afin de limiter le plus possible le nombre de re-balancements potentiels.

Dans le cas de la réplication d’indice, étant donné qu’il s’agit d’une interpolation linéaire, on peut se référer aux méthodes de sélection de variables des régressions linéaires. Nous vous invitons à consulter ce petit extrait de cours si vous voulez avoir plus de détails sur l’aspect techno-pratique. En pratique, cette méthode n’est utilisée que par des fonds et/ou des gestionnaires disposant d’une expertise mathématique car celle-ci introduit un nouveau risque, le risque d’approximation, et un risque de modèle.

Surperformer les indices ? Pourquoi pas !

Lorsqu’on parle de gestion dynamique de portefeuille, le but premier est de surperformer les indices références du marché. Il s’agit donc de prendre position face au marché, et de prédire les valeurs susceptibles de faire une performance positive sur une certaine période. Pas seulement, il est aussi nécessaire pour construire une stratégie rentable de savoir (ou du moins d’essayer) prédire la baisse des cours (histoire de pouvoir vendre au bon moment).

Techniquement, il n’existe pas de « méthodes » prédéfinies, contrairement à la gestion statique qui permet de surpasser les rendements du marché de référence. Dans cette optique, plusieurs stratégies, pourvu qu’elles soient économiquement ou mathématiquement valables, peuvent être envisagées. Nous vous proposons d’en expliciter deux, dont le principe peut être aisément explicité, mais dont la mise en pratique peut s’avérer complexe à appliquer tant elle présente plusieurs zones d’ombres et d’aléatoires.

Décomposition de signal

Étant donné la composition d’un indice (qui rappelons-le est une moyenne pondérée), un investisseur tentant de surperformer l’indice peut se fixer comme objectif de détecter les composantes susceptibles de réaliser une performance positive et inversement. Il pourra alors vendre à découvert celles dont il prédit le cours à la baisse (pour les racheter plus tard à moindre prix) et acheter les autres (pour les revendre après hausse). Le raisonnement derrière cette stratégie est purement mathématique et algébrique. En effet, si on réussit à reproduire le comportement décrit, on voit bien qu’on sera mécaniquement au moins plus performant que notre indice de référence.

Toutefois, il n’est pas dit comment prédire ces hausses / baisses ou même l’allocation de capital pour optimiser le placement. Pour tenter de répondre à cette question, il est nécessaire de s’intéresser à la théorie de l’allocation dynamique du portefeuille.

Une première introduction à celle-ci peut se trouver dans la théorie de l’optimisation de Markowitz. Elle repose sur une modélisation mathématique simplifiée d’un marché à N instruments (qui pourront être considérés comme les N composantes d’un indice de référence) à horizon fini.

Entreprises émergentes

Nous savons bien qu’il est généralement plus simple (et plus fréquent) pour un cours d’évoluer de 1€ à 10€ l’unité plutôt que de passer de 10€ à 100€. Ceci est encore plus probable lorsque l’action en question est nouvelle sur le marché. En effet, détecter la bonne startup et y investir sur le long terme peut fournir un rendement conséquent. Cette approche peut aussi s’appliquer aux entreprises établies et préparant leur introduction en bourse.

Cependant, cette méthode peut s’avérer à double tranchant si on calcule mal son coup. On remarque que pour cette méthode, on ne prévoit pas trop, voire pas du tout, de re-balancement, ce qui contraste un peu avec le terme de « gestion dynamique » dont pourtant cette stratégie fait partie (car rappelons-le, elle vise à surpasser les rendements du marché de référence).

D’autres stratégies aussi privilégient les actions à dividendes. Néanmoins, celles-ci peuvent s’agréger aux stratégies précédentes car le cours d’une action chute à hauteur du dividende à chaque versement. On peut simplement supposer qu’on réinvestit ces derniers dans nos stratégies.

Conclusion

Avant de s’engager en bourse, il est primordial de prendre conscience des différents risques qui peuvent en découler. Mais, plus on s’informe sur ce domaine, qui est très vaste, plus on est au fait des différents dangers auxquels on s’expose en créant son portefeuille d’investissement. On peut alors anticiper, ou au moins comprendre, ces différents risques.

En conclusion, on peut retenir que :

- La gestion statique de portefeuille cherche à répliquer au mieux le comportement d’un ou de plusieurs indices de références, et ce en minimisant les re-balancements de positions.

- Adopter une stratégie dynamique implique une surveillance continue du marché, ainsi qu’une bonne méthode / intuition (voire les deux) sur les mouvements de marché.

- Les méthodes de réplication d’indice peuvent être automatisées (ce qui est souvent le cas), tandis qu’une gestion dynamique l’est difficilement car elle requiert toujours l’ajustement humain.

- Plus de risques ne veut pas forcément dire meilleur rendement !

Bibliographie

- Active and Passive Investing: Understanding Samuelson’s Dictum, Nicolae Gârleanu, Lasse Heje Pedersen

- Bourse : gérer avec l’indice, Vitrac Didier

- Gestion Quantitative des Portefeuilles d’Actions, Noël Amenc, Véronique Le Sourd

- Marchés financiers gestion de portefeuille et des risques, Bertrand Jacquillat, Bruno Solnik

Pas encore de commentaires