La finance n’aura bientôt plus de secret pour vous. Pour le 3e article de sa série consacrée aux produits financiers, On vous présente désormais les produits dérivés. Contrat à terme, option, forward, warrant… On vous dit tout !

Après avoir abordé l’émergence des produits financiers comme les actions et avoir présenté d’autres instruments financiers plus courants comme les obligations ou les instruments de crédit, ce 3e article explique quels produits financiers permettent d’investir sur les marchés en fonction de la stratégie choisie par le gestionnaire de portefeuille. Et plus spécifiquement les produits dérivés.

Les produits dérivés reposent sur un sous-jacent qui peut être une action, une obligation, du change ou des matières premières. Il existe trois grandes familles de produits dérivés :

- Terme : l’acheteur possèdera le sous-jacent au bout d’une date définie ;

- Option : donne le droit et non l’obligation d’acheter / vendre un sous-jacent contre une prime.

- Swap : l’échange repose sur les revenus générés par deux sous-jacents ;

Nous aborderons dans cet article, les contrats à terme et les options qui font partie des instruments dérivés les plus utilisés des investisseurs. Les swaps seront eux abordés dans un autre article dédié.

Les contrats à terme : les futures

C’est un contrat à terme négocié sur le marché standardisé. On décide d’acheter à terme un actif sous-jacent à un prix convenu à l’avance et à une date d’échéance décidée par la place de cotation. Un « future » est donc un contrat qui permet d’anticiper une éventuelle variation d’un actif et ainsi de se prémunir d’une éventuelle hausse ou baisse. Si l’acheteur d’un future ne le dénoue pas en prenant une position vendeuse, alors il sera livré du sous-jacent concerné à la date d’échéance.

Le PnL (Profit and Loss) d’un future est réalisé au fur et à mesure jusqu’à l’échéance alors que, pour les forward (instrument que nous verrons ci-dessous), aucun flux ne sera livré avant l’échéance. Pour le future, l’acheteur recevra ou sera débité alors d’un PnL quotidien. Ces différents flux futurs sont actualisés.

L’impact de la pandémie

Par exemple, en 2020, du fait de la pandémie mondiale, le cours du pétrole a dégringolé, entraînant dans son sillage les détenteurs de futures sur pétrole et plus précisément les détenteurs de future sur le WTI. Le WTI (West Texas Intermediate) est un type de pétrole servant de référence dans le marché du pétrole mondiale. Ces futures sur le WTI arrivant à échéance, les détenteurs ont vu la valeur de leur contrat chuter. En effet, lorsque les contrats arrivent près de leurs échéances, les prix futures ont tendance à converger pour se rapprocher naturellement vers le prix spot. S’il existe un écart de prix en se rapprochant de la date de maturité, des arbitrages peuvent être réalisés par les traders qui permettront d’avoir une égalité entre le prix spot et le prix du future.

Les détenteurs de ces contrats avaient donc le choix entre “roller”(rouler) le future, garder la position sur la prochaine échéance et vendre le future. Si les détenteurs de futures avaient décidé de roller leurs futures, ils se seraient alors exposés à des conditions nettement moins avantageuses car le prix du baril en juin était aux alentours de 24 USD. Les détenteurs se sont ainsi retrouvés dans l’incapacité de revendre leurs contrats à un bon prix car il n’y avait plus de demande sur ces contrats.

Ne voulant pas recevoir une livraison physique de baril de pétrole à la date d’échéance du contrat, ils ont pour la plupart préféré vendre leurs contrats à des prix bas. Les espaces de stockage étant saturés, les prix des contrats sont mêmes passés en négatif durant une courte période. Les possesseurs de ces contrats ont en effet voulu s’en débarrasser à tout prix, quitte à payer.

Zoom sur le pay-off d’un future

Le pay off peut être considéré comme le rendement d’un instrument et se calculera différemment pour chaque types instrument.

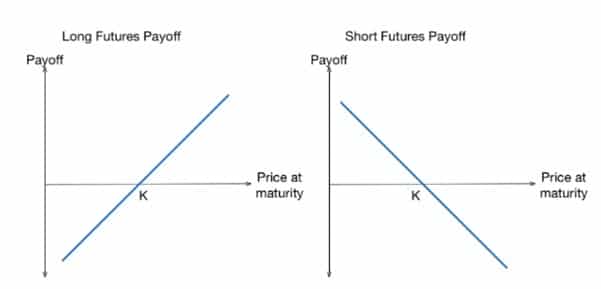

Le pay-off pour les futures est différent de celui des options que nous verrons après. Voici la formule pour le pay-off en fonction de la position acheteuse ou vendeuse :

- Acheteuse : ST- K

- Vendeuse : K- ST

Où K est le prix d’exercice et ST est le prix du sous-jacent de cet actif à l’instant T.

Ce qui donne les courbes de pay-off ci-dessous :

Les indicateurs

- Prix au comptant ;

- Nature du sous-jacent ;

- Date d’échéance ;

- Quotité : quantité de titres ;

- Nominal ou quantité.

Exemple : Future sur Action

L’acheteur décide d’acquérir un contrat future qui fixe le prix d’une action à 500 euros qu’il recevra dans 3 mois. Si dans 2 mois, le prix de l’action au comptant est monté à 700 euros, l’acheteur peut décider de dénouer son contrat en le vendant. Il aura donc gagné en cumulés, via cette opération, 200 euros moins les frais et les commissions du courtier.

Le forward

C’est un contrat à terme OTC (Over The Counter). Comme pour le future, il repose sur un sous-jacent. Mais il ne peut être revendu avant d’arriver à maturité et il est négocié directement avec une contrepartie. Cela signifie que les forwards sont non standardisés et qu’il est possible pour l’une des contreparties de négocier le contrat.

C’est donc un achat à terme ferme d’un sous-jacent. Cela signifie que l’acheteur ou le vendeur achètera ou vendra une quantité convenue d’avance d’un actif sous-jacent.

Zoom sur le pay-off

Le pay-off est le même que pour les futures.

Les indicateurs

- Strike (prix d’exercice) ;

- Nature du sous-jacent ;

- Prix au comptant ;

- Date d’échéance ;

- Nominal ou quantité.

Exemple de forward

L’acheteur décide d’acquérir un contrat forward. Il négocie donc ce contrat bilatéralement avec une contrepartie qui fixe le prix d’une action à 500 euros, qu’il recevra dans 3 mois. Si dans 3 mois, le prix de l’action au comptant est monté à 700 euros, alors le vendeur devra vendre l’action à 500 euros et essuiera une perte de 200 euros.

Les options

Les options sont des contrats créés par une entreprise de marché. Les premiers contrats ressemblant aux options ont vu le jour en même temps que l’apparition des marchés. Ils permettaient à la base de se prémunir d’une baisse / hausse des prix des matières premières.

Ce sont donc des contrats standardisés ou OTC qui donnent le droit et non l’obligation d’acheter / vendre un sous-jacent contre une prime. En fonction du type d’option, vous pouvez l’exercer :

- À l’échéance (option européenne) ;

- Entre la date d’achat et la date d’échéance (option américaine).

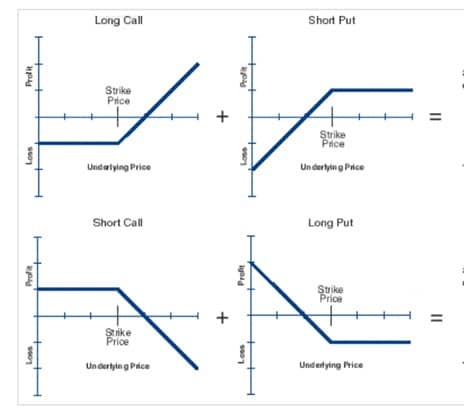

En résumé, vous pouvez prendre position sur une option d’achat (call) ou une option de vente (put). L’acheteur d’un call peut décider d’exercer l’option si le prix d’exercice (prix déterminé à l’avance) est inférieur au prix au comptant sur le marché.

Dans le cas d’un put, le détenteur de l’option pourra décider d’exercer l’option si le prix d’exercice est supérieur au prix au comptant. Vous devez dans tous les cas, lors de votre prise d’option, verser une prime au vendeur de l’option.

Zoom sur le pay-off

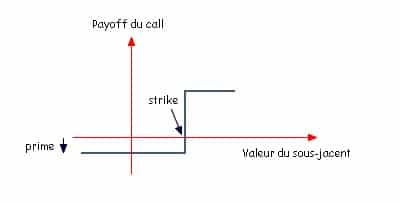

Le pay off représente le rendement intrinsèque de l’option après déduction de la prime.

Les courbes de pay-off (ci-dessous) représentent donc le résultat d’une position en fonction de la valeur du sous-jacent. Le pay-off se réalise à la maturité de l’option.

La prime est calculée grâce au modèle de Black and Scholes en fonction de différents critères comme :

- Le prix du sous-jacent ;

- Le prix d’exercice ;

- Le taux sans risque ;

- La maturité de l’option ;

- Le prix d’exercice ;

- La date d’exercice ;

- La date actuelle ;

- La volatilité à un instant T.

Pour en savoir plus sur ce modèle, vous pouvez consulter notre article : Le pricing d’une option vanille

Les indicateurs grecques pour les options

Les Grecques sont des indicateurs du risque qui mesurent la sensibilité selon différents paramètres :

- Vega : sensibilité de l’option par rapport à la volatilité implicite du sous-jacent

- Thêta : le thêta correspond donc à la sensibilité du prix d’une option par rapport à une variation de l’horizon de temps.

- Rho : mesure la variation du prix d’un produit dérivé par rapport à une variation du taux d’intérêt sans risque. Le taux sans risque est le taux d’emprunt appliqué sur le marché interbancaire (EURIBOR en France).

- Delta : mesure la variation du prix de l’option par rapport à la variation de prix du sous-jacent.

- Gamma : mesure les variations du delta en fonction des variations du sous-jacent.

Pour plus de précision sur les Grecques, vous pouvez lire l’article : Partie 1 – Évaluation numérique du prix de l’option.

Les différentes options

Il existe différentes options portant sur des sous-jacents divers. Par exemple, l’option vanille est une option classique dont le sous-jacent peut être un bond, une action… Il existe également plusieurs types d’options exotiques, plus complexes. Parmi les plus connues :

L’option à barrière

L’exercice d’options à barrières peut être activé (Knock In) ou désactivé (knock Out) en fonction du sous-jacent. Dans le cas d’un Knock In, si le sous-jacent atteint au moins une fois le prix fixé à l’avance, ce qui correspond à la barrière, l’option est activée.

L’option binaire

L’acheteur d’une option binaire devra parier sur la direction (à la hausse ou à la baisse) que prendra le sous-jacent avant l’expiration de l’option. Si l’acheteur de l’option pense que le sous-jacent va dans une direction à la hausse, alors il prendra une option d’achat. Si cela se vérifie, il récupérera alors la somme initiale plus un pourcentage défini à l’avance. Une option binaire se différencie aussi par les autres types d’options car l’investisseur connaît à l’avance le gain ou la perte.

Swaption

Une swaption (contraction de swap et d’option) est une option permettant aux détenteurs d’entrer dans swap s’ils le souhaitent. Les swaptions les plus connues sont celles permettant de rentrer sur des swaps de taux en échange du paiement d’une prime. L’acheteur d’une swaption payante lui donne le droit de pouvoir entrer dans un swap dans lequel il paiera un taux fixe pour recevoir un taux flottant. Si le détenteur de l’option sur swap n’est pas satisfait des taux à la date d’exercice par rapport au taux défini en amont, alors il peut ne pas exercer l’option.

Les indicateurs

- Date d’exercice ;

- Prime ;

- Strike ;

- Prix du sous-jacent ;

- Nature du sous-jacent.

Exemple d’une option vanille

L’acheteur décide d’acquérir une option d’achat qui fixe le prix d’exercice d’une action à 500 euros dans 3 mois. L’acheteur doit verser une prime qui sera calculée en fonction de différents critères qui sont :

- Le prix au comptant du sous-jacent ;

- Le strike ;

- La volatilité implicite ;

- Les dividendes ;

- Les taux d’intérêt.

Si dans 2 mois, le prix au comptant de l’action monte 1 300 euros, alors l’acheteur pourra décider d’exercer l’option en la liquidant et ainsi recevoir un gain moins la prime et les frais. Très peu de détenteurs d’options exercent leur option. Le terme « exercer l’option » signifie que l’acheteur décide d’être livré, dans cet exemple, en actions. Seulement 10 % des options seraient ainsi exercées.

Le warrant

Le warrant est une valeur mobilière au même titre que les actions. Il est donc émis par un établissement financier et exposé aux risques de contrepartie, sauf dans le cas où il est acheté via des marchés réglementés comme Euronext. Dans ce cas, les contreparties sont alors multiples (animateurs de marché, professionnels et particuliers). Contrairement aux options, il n’est pas possible de vendre un warrant à découvert.

La compensation n’est pas assurée par la chambre de compensation (clearing house) comme pour les options. Il n’y a pas de compensation possible, d’où le risque de contrepartie. Pour rappel, le risque de contrepartie est le risque que la contrepartie ne remplisse pas sa part du contrat. L’exemple sera alors le même que pour les options

Bon à savoir : les appels de marge

Les appels de marge sur le marché règlementé sont centralisés par une chambre de compensation. On dit alors que la chambre de compensation est l’acheteur de tous les vendeurs et le vendeur de tous les acheteurs. Les appels de marge permettent de s’assurer qu’une des contreparties engagées dans l’échange ne fait pas défaut. La chambre de compensation émet donc des appels de fonds quotidiens, sous forme de liquidités ou de titres. L’une des contreparties ayant fait face à des pertes latentes dans la journée doit alors satisfaire à l’appel de marge. Dans ces conditions, la contrepartie devra reconstituer sa couverture si elle a dépassé le seuil prédéfini en amont. L’appel de marge est alors calculé sur un cours de compensation.

Les appels de marge sur le marché non réglementé sont différents. Le risque de contrepartie n’est plus supporté par la chambre de compensation mais par les parties prenantes. Les investisseurs échangeront alors des collatéraux.

Conclusion

Le monde des dérivés est vaste. Il en existe même certains encore plus complexes que ceux que nous venons d’aborder. Dans les articles suivants de cette série, nous verrons ainsi deux autres types d’options : les Cap et les Floor. Nous aborderons aussi l’un des instruments souvent utilisés par les investisseurs aguerris – les swaps – ainsi que les repo et les prêts-emprunts.

Sources

Economix de Michael Goodwin

Fi Market : https://www.fimarkets.com/

La finance pour tous : https://www.lafinancepourtous.com/

https://www.investopedia.com/

https://www.futurelearn.com/info/courses/risk-management/0/steps/39295

https://www.cmcmarkets.com/fr-fr/guides-de-trading/contango-backwardation

Pas encore de commentaires