Pas le temps de lire l’article ?

Retrouvez le format « Draw my expertise » pour tout comprendre sur l’inflation !

Les marchés boursiers du monde entier ont connu cette année une correction importante : l’inflation n’a eu de cesse d’augmenter et, en parallèle, la Réserve Fédérale Américaine (FED) a également relevé ses taux d’intérêt de 225 points de base (pb) rien qu’en 2022. Si vous vous demandez si ces deux facteurs sont liés, vous avez raison. Mais la réponse à cette question n’est pas aussi simple qu’il n’y paraît. Avant d’examiner comment l’inflation affecte les marchés boursiers, comprenons d’abord ce qu’est l’inflation et les différents types d’inflation.

Pour mesurer l’impact de l’inflation sur les marchés boursiers, il est important de rappeler le contexte dans lequel nous nous trouvons : l’inflation a atteint son plus haut niveau en 40 ans aux États-Unis, à 9,1 %, et s’est élevée à 7,01 % en Inde en juin 2022.

Comment fonctionne la Réserve fédérale des États-Unis ?

Historiquement, la Réserve fédérale des États-Unis, plus communément appelé la Fed, a tendance à maintenir ses taux directeurs dans une fourchette de 2,0 % à 5,0 % afin de favoriser une économie saine.

Dans certains cas, elle peut décider d’appliquer :

- Soit un taux supérieur à cette fourchette pour freiner une inflation galopante ;

- Soit un taux inférieur à 2 % pour stimuler la croissance économique.

Cela lui permet de mieux comprendre et contrôler l’inflation et les récessions. Il est à noter que depuis quelques années, les taux directeurs étaient à leur plus bas niveau historique, soit égal à zéro.

Sauf que, depuis maintenant quelques mois, nous assistons à une série de hausses consécutives sans précédent. En effet, lors de sa réunion de septembre, la Fed a relevé le taux directeur de 75 points de base. Résultat, les taux se situent désormais dans une fourchette comprise entre 3 % et 3,25 %. Pour information, il s’agit de la troisième hausse consécutive de trois quarts de point, qui porte les taux à leur niveau le plus élevé depuis 2008.

Les responsables politiques et la Fed ont annoncé que de nouvelles hausses sont à prévoir pour réduire l’inflation. Par exemple, la banque centrale des États-Unis a déclaré dans un communiqué, que « le comité est fermement déterminé à faire revenir l’inflation à son objectif de 2 % ». De leur côté, la Fed « prévoit que de nouvelles hausses de l’objectif de taux seront appropriées ».

L’inflation est attendue désormais à 5,4 % cette année, contre 5,2 % envisagés jusqu’ici.

L’inflation, c’est quoi ?

Selon l’Insee, l’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. La monnaie peut être utilisée comme unité de compte, c’est-à-dire un moyen de mesurer la valeur des biens et des services comme un instrument d’échange.

En d’autres termes, la monnaie facilite les transactions entre les agents économiques car elle est acceptée par tous et comme réserve de valeur. En tant que réserve de valeur, le pouvoir d’achat de la monnaie dépend entièrement du niveau général des prix. Plus les prix augmentent, plus la valeur de chaque unité monétaire diminue.

La monnaie n’est pas considérée comme la seule réserve de valeur. Les particuliers et les investisseurs choisissent, le plus souvent, de détenir des richesses dans d’autres classe d’actifs telles que les actions, les obligations ou encore les biens immobiliers. Cependant, ces actifs doivent généralement être convertis en monnaie fiduciaire avant que la richesse qu’ils détiennent puisse être échangée contre d’autres biens et services.

Les différentes formes d’inflation

Veuillez noter qu’il existe d’autres formes d’inflation, mais pour des raisons de compréhension, nous parlerons uniquement dans cet article de l’inflation liée à la demande et à la hausse des coûts.

L’inflation liée à la demande

Pour décrire le niveau de vie des agents économiques, les économistes et statisticiens utilisent le revenu initial et disponible. Selon le ministère de l’économie et des finances, le revenu initial ou revenu avant redistribution (c’est-à-dire avant transferts sociaux et fiscaux) recouvre le revenu déclaré et net de cotisations sociales, excepté la CSG et la CRDS.

Le revenu déclaré comprend quant à lui les revenus d’activité salariée et indépendante, ainsi que les revenus de remplacement (chômage, préretraite, retraite et pension d’invalidité), les pensions alimentaires et les revenus du patrimoine.

De son côté, le revenu disponible est le revenu après redistribution qui prend en compte le revenu initial, augmenté des prestations sociales reçues et diminué des impôts versés.

Par conséquent, lorsque nous disposons d’un revenu disponible, cela fait augmenter notre pouvoir d’achat, nous poussant donc à consommer davantage. Ce qui fait augmenter mécaniquement la demande de biens et de services. Lorsque ce phénomène se produit, nous assistons à une hausse des prix des biens et des services, entraînant à son tour une augmentation de la rentabilité des entreprises. C’est ce que nous appelons l’inflation par la demande.

Pour illustrer ce point, prenons l’exemple de la pandémie. Au début du Covid-19, la demande de certains produits, comme les produits désinfectants, ont fortement augmenté. Dans le même temps, l’offre est restée constante. En raison de l’augmentation de la demande et au vu de la situation, les ménages étaient prêts à payer davantage, ce qui a entraîné une augmentation générale des prix pour ces produits.

L’inflation par les coûts

Lorsque la relation entre l’offre et la demande n’est plus respectée, notamment en situation de pénuries, l’inflation aura tendance a augmenté. Pour illustrer ce point, nous pouvons prendre le cas du pétrole. Face à la guerre entre la Russie et l’Ukraine, nous assistons à une pénurie d’offre de pétrole, ce qui fait monter en flèche la valeur du baril. Qui plus est, cette situation a entraîné d’autres complications comme la montée des prix de nombreux autres biens (par exemple : les denrées de base).

Dans ce type d’inflation, bien qu’il n’y ait pas de hausse soudaine ou significative de la demande, les prix augmentent en raison d’une pénurie relative de l’offre. Cette augmentation des coûts de production est supportée soit par les entreprises, soit par les consommateurs.

Pour bien comprendre cela, reprenons notre exemple. La situation économique entre la Russie et l’Ukraine a entrainé un dérèglement de l’offre et de la demande sur diverses matières premières, dont le pétrole brut puisque la Russie exportait 11 % du pétrole brut mondial. Ce dérèglement de l’offre a entraîné une forte appréciation du prix du baril de pétrole. Malgré les efforts du gouvernement pour stabiliser les prix du baril, la hausse a été répercutée sur les consommateurs.

Le cas des entreprises

La question qui découle de cette explication est la suivante : que se passerait-il si cette charge supplémentaire était supportée par les entreprises ? Nous verrions alors les bénéfices de ces entreprises diminuer considérablement. Ce qui entraînera à son tour une diminution de leurs rentabilités. Étant donné que le cours d’une action et les rendements à long terme d’une entreprise évoluent en fonction de la croissance de ces bénéfices, une forte diminution des bénéfices peut avoir un impact négatif sur le cours de l’action.

D’un autre côté, si les coûts plus élevés sont répercutés sur les consommateurs, cela aura pour conséquence une réduction considérable de leur revenu disponible, et par conséquent une baisse de leur pouvoir d’achat et un moindre investissement possible.

Que se passe-t-il lorsque l’inflation augmente ?

Lorsque l’inflation augmente, des mesures sont rapidement mises en place pour éviter que la hausse affecte davantage les agents économiques. Par exemple, les banques centrales peuvent augmenter les taux d’intérêt sur les dépôts et les prêts. Cette mesure a pour but d’inciter les consommateurs à épargner davantage et à réduire ainsi la demande excédentaire.

En augmentant les taux d’intérêt, cela limite la propension des banques commerciales à emprunter de l’argent et réduit ainsi la masse monétaire. L’augmentation des taux d’intérêt a également pour effet d’encourager l’épargne et donc de limiter les dépenses. Et lorsque les dépôts en banque sont plus importants et qu’il y a moins d’argent en circulation, la demande de produits diminue, les prix baissent et donc cela réduit l’inflation.

L’impact de l’inflation sur les marchés boursiers : comprendre pourquoi la bourse baisse quand les taux augmentent ?

Dans cette dernière partie, nous verrons quels sont les six effets de l’inflation selon l’état dans lequel se trouvent les marchés boursiers.

1. Passage du marché action vers le marché des obligations

Nous avons vu qu’une hausse de l’inflation pousse les autorités monétaires à augmenter les taux d’intérêt. Cette hausse des taux d’intérêt fait pression sur le marché des actions en obligeant les investisseurs à se tourner vers le marché obligataire, puisque le ratio risque / rendement est plus attrayant.

Pour rappel, le ratio risque / rendement marque la récompense potentielle qu’un investisseur peut gagner, pour chaque euro qu’il risque sur un investissement. Il peut être utilisé pour comparer deux investissements sur lesquels un investisseur hésite et dont son capital ne lui permet pas de se positionner sur les deux.

Pour comprendre cela, supposons qu’une obligation offrait auparavant un rendement de 6% par an et qu’elle offre aujourd’hui un rendement de 8% par an en raison d’une hausse des taux d’intérêt. Supposons également que le rendement d’une action reste constant à 15%, le ratio risque/rendement est alors passé de 2,5, soit 15%/6%

à 1,9, c’est-à-dire 15%/8%.

Par conséquent, plus les taux d’intérêt augmentent, plus le ratio risque / rendement continue de baisser. C’est l’une des principales raisons pour lesquelles les investisseurs délaissent le marché des actions au profit du marché des obligations. Ce qui entraîne donc une vente massive des actions et par conséquent une baisse générale sur les marchés.

2. L’inflation est considérée comme négatif pour le marché action

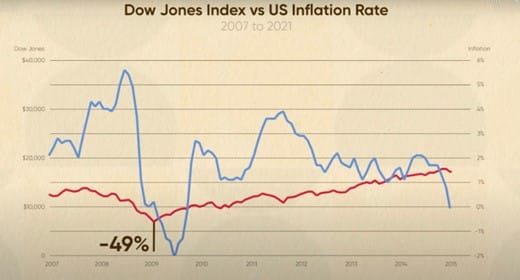

Si nous regardons historiquement, l’inflation a toujours eu un impact négatif sur le marché des actions. Par exemple, entre 2007 et 2021, lorsque l’inflation a dépassé les 3 %, le Dow Jones a réagi négativement à cette nouvelle.

Un autre exemple pour illustrer ce constat, durant la crise économique puis financière de 2008, le Dow Jones a perdu près de la moitié de sa valeur. De nouveau en 2011, lorsque l’inflation a augmenté, l’indice a chuté.

Ci-après un graphique qui montre l’évolution de l’indice américain par rapport à l’inflation :

3. Les valeurs énergétiques surperforment

Historiquement, en période d’inflation, les valeurs énergétiques ont toujours enregistré les meilleures performances. En effet, les entreprises qui produisent du gaz, du pétrole et de l’énergie renouvelable voient la valeur de leurs actions s’apprécier en période d’inflation.

Concernant, le prix du baril de pétrole, le WTI et Brent, ces derniers sont tombés à des niveaux historiquement bas en avril 2020 mais ont fortement augmenté par la suite.

4. Hausse des matières premières de base

Historiquement, les matières premières de base, telles que le maïs ou encore le blé, se sont également maintenues ou ont fortement augmenté. Par exemple, selon Le Point, « les cours du blé s’étaient envolés à près de 440 euros la tonne sur le marché européen mi-mai – le double de l’été dernier – alors que le trafic marchand était presque au point mort sur la mer Noire ».

Il a été montré que les matières premières de base offraient un rendement moyen de 14 % en période d’inflation.

5. Les actions bancaires dans l’incertitude

Historiquement, les actions bancaires sont difficiles à évaluer en période d’inflation. De manière générale, ces actions ont tendance à sous-performer en cas d’inflation. Cela s’explique par le fait qu’une hausse de l’inflation entraîne une hausse des taux d’intérêt, ce qui réduit la rentabilité des banques. En effet, lorsque les taux d’intérêt augmentent, il devient plus coûteux pour elles d’emprunter de l’argent et de le prêter aux clients. Par conséquent, leurs bénéfices peuvent diminuer.

Cependant, dans certains cas, les actions bancaires peuvent bénéficier de l’inflation. Par exemple, si une banque a beaucoup de prêts dans son bilan, elle peut bénéficier de la hausse des taux d’intérêt car elle gagnera plus d’intérêts sur ces prêts.

A contrario, la valeur boursière des banques a tendance à mieux se comporter lorsque l’économie est en croissance. Cela s’explique par le fait que la hausse des prêts s’accentue lorsque l’économie est en expansion. Les ménages sont alors plus susceptibles de contracter des prêts pour acheter des maisons et des voitures, ou créer des entreprises. Cela peut conduire à des bénéfices plus élevés pour les banques.

Par conséquent, alors que les actions bancaires sous-performent généralement pendant les périodes de forte inflation, elles peuvent dans certains cas en bénéficier.

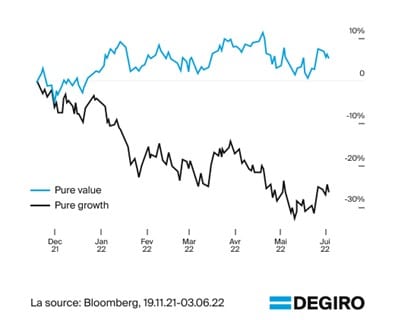

6. Actions de valeur ou de croissance ?

Pour bien comprendre la suite, rappelons ce que représentent ces actions. Une action de valeur provient d’une entreprise mature, déjà en place depuis de nombreuses années. De son côté, une action de croissance provient d’une entreprise en forte croissance.

Les actions de valeur qui offrent généralement des taux de rentabilité réguliers mais pas spectaculaires ont tendance à mieux se comporter durant une période d’inflation que les actions de croissance.

Le raisonnement peut être le même que pour les actions face aux obligations. En effet, lorsque la situation économique est défavorable, les investisseurs se détournent de certaines valeurs technologiques (les plus agressives), et se tournent vers des valeurs de premier ordre plus traditionnelles et légèrement plus sûres.

Par exemple, depuis le début de l’année 2022, les actions de valeur ont surperformé les titres de croissance :

Focus sur la surperformance des actions de valeur

Plusieurs théories expliquent la surperformance récente des actions de valeur. Pour expliquer ce phénomène, nous allons choisir les deux principales.

- La première concerne les taux d’intérêt.

- La deuxième théorie concerne le pouvoir de fixation des prix.

Lorsque les taux d’intérêt sont bas, les entreprises en expansion (action de croissance) ont tendance à surperformer car l’argent est moins cher et les investisseurs sont plus enclins à prendre des risques dans l’espoir d’un meilleur rendement. Ainsi, dans un environnement où les taux d’intérêt sont en hausse, les actions de valeur surperforment par rapport aux actions de croissance.

Nous avons vu précédemment, qu’en période de forte inflation, les prix des biens et services ont tendance à augmenter. Ainsi, lorsque ce phénomène apparaît, les entreprises matures (actions de valeur) sont susceptibles d’être mieux placées pour augmenter leurs propres prix et conserver leurs marges bénéficiaires.

Par conséquent, les actions de valeur se comportent mieux que les actions de croissance en période d’inflation.

Conclusion

Nous pouvons conclure qu’une hausse de l’inflation a de nombreux effets sur les marchés boursiers, positifs pour certaines actions et négatifs pour d’autres.

Une hausse de l’inflation entraîne une augmentation des taux d’intérêt. La hausse des taux d’intérêt s’accompagne très probablement d’une baisse des rendements boursiers, ce qui explique en grande partie pourquoi les marchés boursiers sont actuellement en baisse.

Pour plus d’articles en finance, n’hésitez pas à parcourir notre blog.

Regarder la vidéo Draw My Expertise sur l’Inflation ??

Pas encore de commentaires