Dans la première partie de notre dossier consacré à la blockchain, nous avons présenté les principes et le fonctionnement de la technologie blockchain. Cette innovation informatique permet ainsi d’organiser les échanges de données sur un réseau distribué, assurant une sécurisation des données par chiffrement, et faisant participer les nœuds du réseau pour la création de nouveaux blocs de la chaîne. Dans ce deuxième article, nous allons voir en quoi cette nouvelle innovation technologique semble trouver dans les activités financières, et particulièrement dans les marchés financiers, un potentiel important. Objectif : essayer d’en retirer les éléments clés qui font de la blockchain une invention disruptive.

La DLT (Distributed Ledger Technology), qui est une partie de la blockchain (voir mon premier article à ce sujet) semble trouver dans les marchés financiers un potentiel important. Nous savons que la chaîne de valeur des infrastructures de marché comprend :

- La pré-négociation

- La transaction

- Le post-marché

Comment l’arrivée des Distributed Ledger Technology (DLT), dont les dispositifs sont capables d’enregistrer et de transférer de la valeur d’un propriétaire à un autre, pourrait-elle perturber cette chaîne de valeur ? L’une des raisons principales tient à la suppression d’intermédiaires au sein des acteurs de la transaction, réduisant ainsi de façon notable les coûts de ces transactions. Dans son rapport, Michael Mainelli1 souligne que le coût annuel mondial lié à la compensation et au règlement-livraison au sein des marchés financiers est estimé à plus de 40 milliards de dollars. Selon un second rapport intitulé The Fintech 2.0 paper: rebooting financial services, les économies réalisées via l’utilisation de la technologie blockchain pourraient réduire les coûts de 15 à 20 milliards de dollars en 2020.

Les activités du marché primaire

La blockchain a trouvé́ à travers les cryptomonnaies une utilisation comme moyen de levée de fonds, en lieu et place des bourses traditionnelles et du marché́ du capital investissement. L’AMF a publié la synthèse des réponses apportées pour la consultation publique sur les ICO (initial coin offerings), des levées de fonds en cryptomonnaies. Parmi les 82 réponses fournies, la majorité d’entre-elles sont favorables à la mise en place d’un cadre légal approprié pour ce nouveau type de financement.

Les ICO

Depuis déjà plusieurs mois, fleurissent aux États-Unis des offres publiques s’effectuant sous forme de cryptomonnaies, comme le Bitcoin (BTC) ou l’Ether (ETH). Grâce à l’ICO, les startups de la blockchain peuvent lever des fonds en cryptomonnaies en seulement quelques minutes. En 2017, plus de 4 milliards de dollars ont été levés via des ICO dans le monde. Ainsi, pour les entrepreneurs à travers le monde, les DLT leur permettent de tester leur projet ou leurs idées. Les ICO attirent aussi de plus en plus des investisseurs en recherche de plus-values.

La levée de fonds s’effectue dans le cadre d’un projet sous forme d’un document (whitepaper) dans lequel sont présentés les fondateurs, le projet, le besoin de financement, son affectation future, le processus d’ICO et les conditions de paiement en cryptomonnaies2. Les sommes levées via les ICO sont souvent présentées sous forme de cryptomonnaies, comme le Bitcoin (BTC) et/ou l’Ether (ETH) principalement. Les « investisseurs » intéressés reçoivent alors des tokens (jeton émis lors de l’ICO) en échange de leur paiement. Une fois cette étape terminée, il est possible d’échanger ces tokens sur le marché́ secondaire via des plateformes spécialisées.

Parmi les caractéristiques des ICO et les différences avec les levées de fonds traditionnelles, on peut noter les éléments suivants :

- Les investisseurs n’ont souvent pas besoin de s’identifier sur la plateforme.

- Le montant levé est transparent mais peut être manipulé : les paiements BTC et ETH sont enregistrés sur les chaînes de blocs publics, ce qui permet à̀ quiconque de voir la quantité et les montants envoyés vers une adresse de l’ICO. Cependant, bien que les montants investis soient transparents, il est difficile de savoir qui a envoyé les fonds. Cela signifie qu’il est presque impossible de savoir si le projet fait l’objet d’un vrai succès ou si la levée de fonds est artificielle du fait de la présence de l’émetteur lui- même dans la levée.

- Prime aux premiers arrivants : souvent, la crowdsale est offerte avec des niveaux où les premiers investisseurs se voient offrir un meilleur prix que les investisseurs ultérieurs.

- Rétention et découverte de prix : habituellement, le projet ne propose pas à l’offre la totalité des jetons mais en retient un certain nombre, pour le management notamment : par exemple, 60 % des jetons seront vendus dans l’ICO et le projet en conservera 40 %.

- Plafond et plancher : il y a parfois des montants de levée totaux minimum et maximum. Si le minimum n’est pas atteint, les investisseurs sont remboursés et le projet ne se poursuit pas. Lorsque le maximum est atteint, plus aucun jeton n’est distribué́.

Les ICO empruntent à la fois à la notion de don et à celle d’investissement.

Les activités du marché secondaire et trading

Dans la partie précédente, nous avons que les Distributed Ledger Technology (DLT) sont porteuses d’innovations sur le marché primaire. Avec l’apparition des ICO, elles pourraient également influencer en profondeur les activités du marché secondaire et de trading.

Les modalités de formation du prix dépendent intrinsèquement de la nature de l’instrument financier. Pour les actions, nous savons que le prix est uniquement formé par la rencontre des intérêts à l’achat et à la vente. Pour ce type d’instrument, la centralisation de l’offre et de la demande est donc nécessaire à chaque instant. Sur ces instruments, la blockchain ne peut alors pas être utilisée pour héberger un carnet d’ordres sans mettre en danger la formation du prix. Un élément intéressant à noter est que les carnets d’ordres des bourses de cryptomonnaies sont aujourd’hui opérés en dehors de toute blockchain.

La possibilité d’utiliser la blockchain pour les activités de négociation dépend donc de plusieurs facteurs. Néanmoins, on peut s’attendre à ce que la mise en œuvre des apports de cette technologie sur d’autres segments de la chaîne de valeur ait un impact majeur sur les activités de négociation, notamment, en réduisant les frictions au niveau de la post-négociation. La blockchain devrait avoir un impact tant sur la demande que sur l’offre de capitaux, en incitant un nombre croissant d’émissions de capital sur les marchés, et en augmentant l’investissement et les échanges sur les instruments en circulation et donc sur les volumes négociés.4

Les activités de post-marché

Après avoir étudié l’apport de la DLT sur les marchés primaires et secondaires, nous allons également étudier son apport concernant le fonctionnement des activités de post-marché.

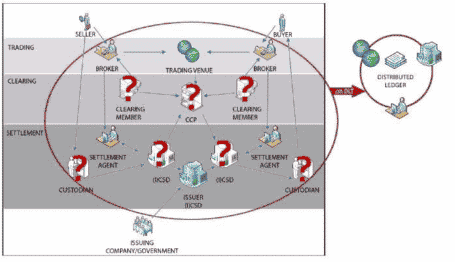

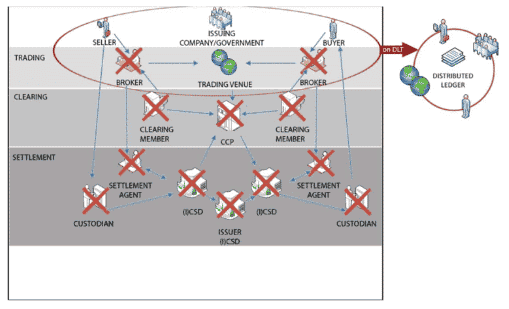

De manière classique, le cycle d’une transaction en bourse nécessite la présence d’une chambre de compensation, d’un organisme de règlement-livraison, d’un dépositaire / teneur de compte et d’un dépositaire central. Tous ces acteurs jouent un rôle propre et spécifique dont l’historique remonte à la création des bourses modernes au XIXe siècle. Depuis cette date, nous avons eu l’occasion de voir que cette chaine de valeur s’est transformée de manière radicale à plusieurs niveaux.

Premièrement, d’un point de vue technologique avec notamment le passage de la cotation à la criée en bourse à une cotation totalement électronique. Deuxièmement, également d’un point de vue concurrentiel. En effet, aujourd’hui, à un moment T, il est possible de traiter la même action sur une multitude de plateformes de négociation en Europe. Autre élément non négligeable : les agents de change ont été remplacés par les banques ou les courtiers.

Les atouts de la Distributed Ledger Technology

Une architecture basée sur la Distributed Ledger Technology (DLT) pourrait alors diminuer non seulement les coûts pour les investisseurs, mais aussi les besoins de fonds propres pour les intermédiaires de marché. Avec la réglementation, les exigences de fonds propres se sont significativement accrues visant à renforcer les banques pour les aider à résister aux chocs économiques et à améliorer leur gestion des risques. La BCE souligne que les “DLT have the potential to address many of the shortcomings identified in the post-trade market”5. Soit en Français : « Les DLT ont le potentiel de combler nombre des lacunes identifiées sur les activités post-marché. »

En réalité, comment est-ce possible ? En simplifiant de manière radicale le processus de transaction et en révisant le rôle de certaines des infrastructures de marché. En effet, une DLT pourrait jouer le rôle de plusieurs infrastructures de marché à la fois : celui d’une bourse, celui d’une chambre de compensation ou encore celui d’un système de règlement-livraison en même temps.

De plus, la Distributed Ledger Technology (DLT) pourrait aller plus loin en remplacement les courtiers, réduisant ainsi drastiquement le coût de transaction. Par exemple, un investisseur lambda pourrait avoir la possibilité d’accéder directement à la DLT pour négocier son ordre.

Ainsi, ces éléments mettent en exergue la DLT comme substitut au fonctionnement actuel des activités de post-marché.

Selon Euroclear6, l’application de Distributed Ledger Technology (DLT) en matière de règlement-livraison des titres pourrait générer les avantages suivants :

- Réduction de la latence du règlement

- Réduction du risque de conservation

- Transparence accrue pour les émetteurs, les investisseurs finaux et les régulateurs

- Réduction de l’intermédiation de la tenue des registres

- Augmentation de la sécurité des données

Conclusion

Dans ce dossier, nous avons tout d’abord pu étudier le procédé technique sur lequel reposent la Distributed Ledger Technology – DLT et la blockchain. Cette innovation informatique permet ainsi d’organiser les échanges de données sur un réseau distribué, assurant une sécurisation des données par chiffrement, et faisant participer les nœuds du réseau pour la création de nouveaux blocs de la chaîne.

Ensuite, nous avons vu dans une seconde partie ce que cette innovation technologique semble trouver dans les activités financières, et particulièrement dans les marchés financiers, un potentiel important. Dès lors, nous avons pu en retirer les éléments clés qui font de la blockchain une invention disruptive.

Cette technologie est ainsi confrontée à plusieurs enjeux. Le premier : il est important de s’intéresser aux possibilités que ces innovations offrent. Aujourd’hui, la blockchain est un effet de mode et est largement utilisée comme buzzword. De même, un des principes de la blockchain repose sur un large réseau. Ainsi, la technologie blockchain doit être l’objet d’une adhésion suffisante pour assurer son bon fonctionnement. Enfin, les initiatives blockchains sont très nombreuses et dispersées. Comme toutes technologies informatiques, les blockchains ont besoin de définition et d’harmonisation afin de garantir un fonctionnement considéré comme normal. Toutefois, ces normes ne sont pas encore totalement établies et une standardisation reste nécessaire.

Lire aussi

Lire la suite

Pour aller plus loin

Lire la suite

Pas encore de commentaires