Depuis sa création en 2010, la blockchain connaît un succès sans précédent. Tout comme le phénomène d’uberisation, la blockchain court aujourd’hui le risque de devenir un simple buzzword, brandi comme symbole d’une disruption ultime, en particulier chez les acteurs du monde bancaire et financier dont elle est issue. Certains parlent d’une révolution, au même titre que la démocratisation de l’internet qui a changé la face du monde au début des années 1990. Cependant, au-delà de cette effervescence intellectuelle, on observe finalement peu de concrétisation de la blockchain aujourd’hui. Retour sur le phénomène blockchain.

Pour comprendre cette technologie, il s’avère nécessaire d’en rappeler l’origine. La technologie blockchain a été créée en 2009 par une personne ou par un groupe de personnes s’étant fait connaître sous le nom de Satoshi Nakamoto, mais dont la véritable identité reste inconnue. Cette technologie n’était initialement qu’un aspect du protocole Bitcoin, dont elle permettait le fonctionnement en toute sécurité. Mondialement connu, le Bitcoin est une cryptomonnaie créée début 2009 et dont la spécificité repose sur le fait qu’aucune autorité, institution financière ou organisme centralisé n’intervient pour la réguler.

Il est important de préciser d’emblée que l’essence « libertaire » du Bitcoin est étroitement liée au fondement de la création de la blockchain, à savoir : échapper au contrôle des institutions financières et proposer une monnaie entièrement indépendante. De cette façon, impossible de dévaluer une monnaie virtuelle.

Cette technologie sous-jacente au Bitcoin a rapidement été déclinée dans de nombreux secteurs de la vie quotidienne. La blockchain s’est ainsi révélée un formidable outil permettant d’augmenter la sécurité et l’authenticité du transfert de données. À l’heure de la multiplicité des échanges en ligne, la blockchain constituerait donc un moyen privilégié pour répondre aux problématiques de cybersécurité.

Les principes de fonctionnement de la blockchain

Blockchain et DLT : deux concepts pour deux technologies indissociables

L’engouement pour la blockchain a gagné tous les secteurs de l’économie. Même si les expressions « Technologie des registres distribués » (Distributed Ledger Technology – DLT) et « Chaîne de blocs » (blockchain) sont utilisées de manière interchangeable par différents analystes, il convient de préciser que les blockchains peuvent être considérées comme des cas particuliers de registres distribués et que, pour cette raison, un amalgame est souvent fait entre la technologie blockchain et la technologie des registres distribués (Distributed Ledger Technology – DLT).

Le terme blockchain (chaîne de blocs), très répandu durant ces trois dernières années, peut être défini sans faire référence au terme Bitcoin. Dans la littérature, on trouve généralement une définition ressemblant à :

« Une blockchain est un registre de transactions et d’opérations, répliqué sur plusieurs ordinateurs reliés entre eux par un réseau P2P. On appelle les ordinateurs du réseau des nœuds. La communication entre les nœuds est cryptée, et garantit l’identité de l’expéditeur et du destinataire. Quand un nœud veut ajouter une nouvelle transaction (opération) au registre, il le propose au réseau qui forme un consensus pour déterminer où (et surtout quand) cette transaction (ou opération) doit être inscrite dans le registre. Ce consensus est appelé un bloc.1 »

Ce registre peut être assimilé à un grand livre comptable public, anonyme et infalsifiable, sur lequel toutes les transactions valides seront enregistrées. Comme l’écrit le mathématicien Jean-Paul Delahaye, il faut s’imaginer « un très grand cahier, que tout le monde peut lire librement et gratuitement, sur lequel tout le monde peut écrire, mais qui est impossible à effacer et indestructible. » Aucun organe central de contrôle n’est ainsi requis pour l’ajout d’un nouveau bloc d’information puisque le protocole de consensus permet à tous les membres actifs du réseau de certifier la validité des transactions

La technologie des registres distribués (DLT), quant à elle, désigne un nouveau type de plate-forme par laquelle des transactions entre participants s’effectuent en P2P (c’est-à-dire sans intermédiation d’une entité centrale), et sont enregistrées automatiquement sur des serveurs (servant de registres) communs et visibles par tous les utilisateurs de cette technologie. Les informations gérées par ce registre partagé peuvent varier suivant le design du système mais porteront typiquement sur différentes données transactionnelles : prix d’échange de titres ou d’actifs physiques, identifiants virtuels de ces derniers, etc. Le développement récent de cryptomonnaies, comme le Bitcoin, et les différentes dérivations du protocole ont suscité un intérêt très fort de la part de la communauté financière.

Registre distribué : comment ça marche ?

Le fonctionnement d’un registre distribué tel qu’une blockchain implique les éléments suivants :

Un réseau P2P (peer to peer, P2P) qui peut être public, ou bien totalement ou partiellement privé.

Il est important de noter que les réseaux P2P sont loin d’être une nouveauté : Napster et BitTorrent étaient déjà des réseaux P2P de partages de fichiers.

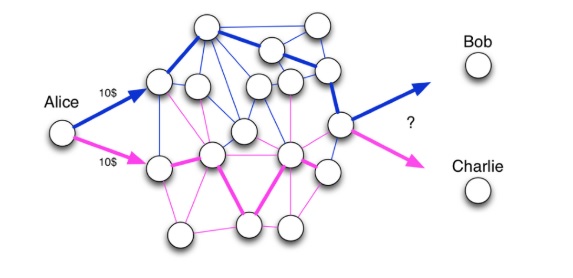

Sur un réseau P2P, comme dans les autres registres distribués, il faut résoudre un des problèmes les plus connus et difficiles de l’informatique : la réconciliation. Pour illustrer cela, prenons un exemple très simple. Alice possède 10 €, mais elle choisit de les envoyer deux fois : une fois à Bob, mais aussi une fois à Charlie. Ses deux ordres voyagent dans le réseau P2P au gré des connexions. La question que l’on se pose est la suivante : qui aura les 10 € d’Alice in fine ? Bob ou Charlie ?

Pour résoudre ce problème, la meilleure solution est d’ordonner les faits. Si deux faits incompatibles sont diffusés dans le réseau, le premier arrivé gagne. Mais il faut que tout le réseau soit d’accord pour désigner le premier fait.

Ainsi, il devient complexe de déterminer la validité de ces deux ordres. De plus, sans organe de contrôle, comment garantir qu’une transaction n’est pas frauduleuse ? Puisque tout le monde peut en émettre et tout le monde peut les valider, quel niveau de confiance peut-on apporter au système ? Pour répondre à ces questions, il faut trouver un moyen pour que tout le réseau se mette d’accord, et créer ainsi un consensus sur l’ordre des faits. Le seul moyen de faire émerger une validation globale au sein du réseau consiste à obtenir un vote général et un consensus entre l’ensemble des parties prenantes ;

Un algorithme de consensus permettant d’automatiser par un ensemble de règles le processus de validation des transactions entre membres du réseau.

Un registre de transactions dans lequel sont inscrits tous les ordres.

Un ensemble d’outils et de méthodes cryptographiques assurant la sécurité du réseau.

L’exemple des applications mobiles

Afin de sécuriser la vie privée et les données de chaque utilisateur, les applications basées sur la blockchain peuvent permettre des services plus évolués que la plupart des applications traditionnelles. Pour illustrer ce propos, concentrons-nous sur les applications mobiles. Lors de l’installation de celles-ci, les données personnelles sont au cœur du processus. Il faut donc avant tout accepter les termes d’utilisation. La propriété des données et leur utilisation sont transférées à l’éditeur de l’application. Avec la blockchain, l’utilisation des données est différente. En effet, non seulement les membres peuvent être propriétaires de leurs données et peuvent voir qui a demandé l’accès à ses données, mais surtout, l’utilisateur a la possibilité de donner ou de reprendre la permission d’accès à ses données personnelles.

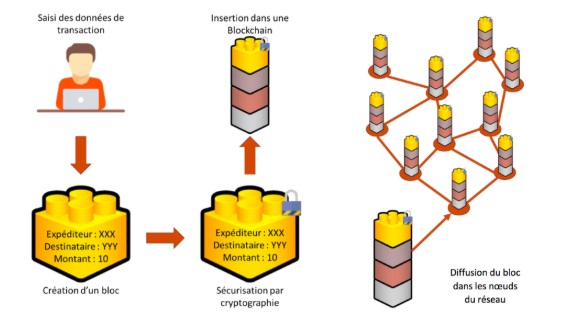

Ci-dessous est présenté un schéma très général correspondant à l’ajout d’un bloc de données transactionnelles sur la blockchain :

Modèle centralisé vs Modèle distribué

Les technologies de l’information ont joué un rôle déterminant dans le développement des services financiers modernes. Les nouvelles technologies ont métamorphosé l’infrastructure de l’information changeant ainsi la donne pour les fournisseurs de services financiers et les marchés des capitaux. Comment ? En transformant les innombrables piles de papier en données numériques.

Aujourd’hui, le modèle centralisé l’emporte sur le modèle distribué dès lors que la sécurité et le contrôle sont vitaux. C’est le cas notamment des données biométriques qui sont stockées dans des serveurs centralisés, alors que leur confidentialité est un sujet primordial.

Toutefois, les registres des données numériques existent depuis de nombreuses décennies. Alors, qu’est-ce qui explique l’engouement soudain pour les DLTs ? Pour répondre à cette question, nous allons mettre en évidence les trois grandes faiblesses potentielles des bases centralisées contrôlées par un tiers de confiance :

Le tiers de confiance pourrait décider de ne plus respecter ses engagements en étant de mauvaise foi.

Le contrôleur du registre centralisé pourrait censurer ou rejeter certains acteurs du marché pour des motifs subjectifs et/ou discriminatoires.

Des bases de données centralisées ne sont pas à l’abri d’une perte de données.

Au contraire, la blockchain, grâce à sa structure décentralisée et à ses protocoles de consensus distribués, apporte une solution à tous ces problèmes.

Conclusion

Dans cet article, nous avons pu étudier le procédé technique sur lequel reposent la Distributed Ledger Technology – DLT et la blockchain. Cette innovation informatique permet ainsi d’organiser les échanges de données sur un réseau distribué, assurant une sécurisation des données par chiffrement, et faisant participer les nœuds du réseau pour la création de nouveaux blocs de la chaîne.

Dans le prochain article, nous verrons comment cette innovation technologique semble trouver dans les activités financières, et particulièrement dans les marchés financiers, un potentiel important. De même, nous essayerons d’en retirer les éléments clés qui font de la blockchain une invention véritablement disruptive.

A lire aussi

Crypto-monnaies : tout ce qu’il faut savoir pour comprendre le phénomène

Comment obtenir ou générer des crypto-monnaies ?

Altcoins : non, il n’y a pas que le Bitcoin dans la vie !

La blockchain, révolution ou épiphénomène ?

Sources

https://ec.europa.eu/info/sites/info/files/2017-fintech-consultation-document_en_0.pdf

https://www.michaelpage.fr/advice/tendances-de-marché/blockchain-quel-impact-sur-le-secteur-bancaire

http://cdn-pays.bnpparibas.com/wp-content/blogs.dir/178/files/2016/09/N°20-septembre-2016.pdf

Pas encore de commentaires