Ces instruments permettent de diversifier son portefeuille mais certains d’entre eux ne sont pas accessibles à un investisseur particulier…

Après avoir étudié la naissance des instruments financiers et présenté les actions dans l’article « Les instruments financiers, de l’investissement à la spéculation », cap sur les autres produits financiers qui permettent aux investisseurs de diversifier les risques dans leurs portefeuilles, à savoir les obligations, les forex et les instruments de crédit.

Les bonds ou obligations

Les obligations représentent une part de la dette d’une entreprise ou d’un État. Par conséquent, contrairement aux actions, aucun droit de vote n’est possible lors de l’assemblée générale des actionnaires. En revanche, en cas de faillite de l’entreprise, le détenteur est assuré d’être remboursé avant les actionnaires. À noter que de nouvelles obligations avec des dates de maturité sont émises régulièrement via le marché primaire.

Les différents types de bond

- Taux fixe : un coupon sera détaché régulièrement basé sur un taux fixe. Quand l’obligation arrivera à maturité, le nominal sera alors remboursé entièrement.

- Taux variable : le coupon détaché dépend de l’évolution d’un taux du marché (par exemple, l’Euribor) auquel s’ajoute un taux fixe.

- Callable : bonds pouvant être remboursés par l’émetteur avant son échéance.

- Convertible : lors de la négociation, il est possible de décider de changer ses obligations en actions à la date d’échéance.

- Perpétuelle : obligation théoriquement sans date de maturité.

- Indexé sur l’inflation : CPI (Consumer Price Index).

Différentes stratégies peuvent être mise en place pour profiter au mieux du rendement offerts par les bonds. Certaines obligations notées BBB – également appelées High Yield – sont des obligations portant sur des entreprises ou des États incluant un risque de faillite élevé mais aussi un taux d’intérêt conséquent.

Les notes des bonds, et donc leurs rendements, dépendent de trois agences de notation qui sont :

- Standards and Poor’s

- Moody’s

- Fitch and Rating

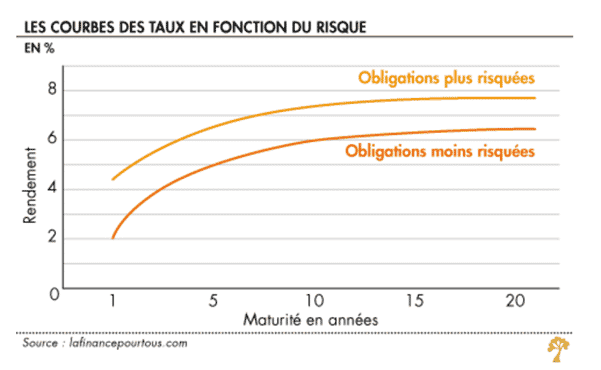

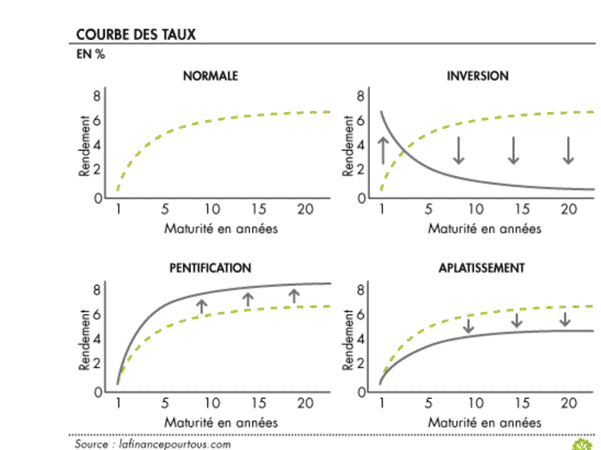

Le spread et la courbe de taux

Les notions de spread de taux et de courbe de taux sont également importantes pour les obligations.

Le spread de taux représente l’écart entre deux taux :

- Le taux de référence : généralement le taux d’un emprunt d’un État ou des Etats est considéré comme le plus sûr.

- Le taux d’intérêt d’un emprunt donné.

Le spread de taux correspond donc à la « prime » de risque consentie par un investisseur choisissant une dette d’entreprise versus une dette d’État. Plus le spread est faible, plus le risque de défaut sera faible.

La courbe de taux représente quant à elle l’évolution du taux d’intérêt en fonction de la maturité.

Pourquoi les rendements augmentent-ils dans le temps ? Car le risque qu’un évènement perturbateur vienne affecter négativement le titre obligataire s’accroît. À partir du moment où l’environnement change, on peut assister à des changements de courbes de taux.

Les indicateurs

- Prix de l’obligation : somme des valeurs actualisées de ses flux futurs

- Taux d’intérêt (prix d’un bien dans le temps)

- Maturité

- Coupon

- Duration : durée à partir de laquelle un investisseur n’est plus exposé au risque de taux

- Sensibilité : une sensibilité de 2 implique que si les taux varient de 1 % à la baisse, alors le prix variera de 2 % à la hausse

- Average life

- Yield to maturity

- Actualisation : calcul de valeur actualisée d’un flux monétaire futur

Dans le cas d’une obligation taux fixe, vous décidez en fonction de votre stratégie d’investir sur des obligations high yield (junk bond) avec un rendement plus important mais également un risque de défaut en conséquence. Dans ces conditions, le risque est moins maîtrisé que si vous aviez décidé d’investir sur des obligations notées AAA promettant un plus faible coupon mais avec un risque de défaut faible.

- Pour en savoir plus sur les obligations, consultez l’article « Émission de dette ou action : quel financement pour les entreprises ? » qui détaille l’intérêt et le rôle des obligations dans l’économie mondiale.

Les forex

Le forex permet un échange de devises, soit pour couvrir les positions prises sur le marché ex-euro, soit par spéculation. Il existe deux types de forex :

- Les FX Spot qui seront livrés deux jours après la date d’achat.

- Les FX Forward qui sont quant à eux livrés à une date de maturité définie dans le contrat et permettant de se protéger à la hausse / baisse de l’évolution du prix.

Quand vous achetez une action comme Facebook sur le Nasdaq, vous devez implicitement acheter du dollar contre de l’euro. Une exposition sur la devise dollar aura alors lieu. Pour compenser et annuler cette exposition de change, vous pouvez par exemple vendre la paire EUR / USD.

Côté indicateurs, on peut citer :

- Le sens du couple de devise

- La maturité

NDF (Non Deliverable Forward)

Pour limiter ou même interdire la spéculation sur leur devise, certaines monnaies ne sont pas directement livrables comme le CNY ou le Roupie Indien. Pour se prémunir du risque de change sur ces monnaies non délivrables, les investisseurs peuvent donc passer par les NDF.

Le principe est le suivant : deux contreparties s’accordent pour prendre des positions opposées dans une transaction pour un montant d’argent déterminé. Cela signifie que les contreparties règlent la différence entre le prix NDF contractuel et le prix au comptant en vigueur. Le profit ou la perte est calculé sur le montant notionnel de l’accord en prenant la différence entre le taux convenu et le taux au comptant au moment du règlement.

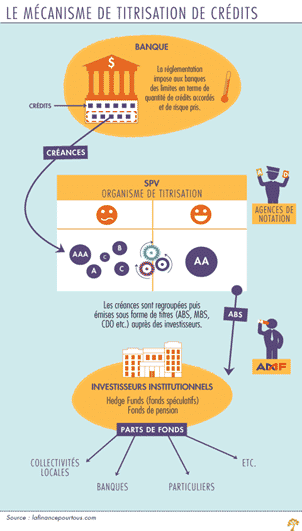

Le crédit

Les instruments de crédit servent à se protéger ou à spéculer sur le risque de crédit. De quoi s’agit-il ? Le risque de crédit est le risque qu’une entreprise fasse défaut et ne puisse donc pas respecter ses engagements.

Les banques refinancent les crédits accordés à leurs clients via la titrisation. Ils font donc de la marchéisation de crédits. La titrisation a pour but de transformer des actifs financiers peu liquides et peu rentables en la matière (tels que des créances) en valeurs mobilières négociables sur le marché. Ce sont alors les Special Vehicule Purpose (SPV) ou véhicules de titrisation qui se chargent de faire cette titrisation et de revendre ensuite par tranche. Ces SPV peuvent être des entités juridiques prédéfinies ou ad hoc. Elles rachètent les créances aux banques par exemple en échange d’une prime.

Les investisseurs vont eux recevoir en contrepartie les intérêts des crédits liés aux titres présents dans les CLO. Les paiements ainsi reçus seront donc directement liés aux remboursements des débiteurs.

Les actifs titrisés peuvent aussi bien être des prêts pour acheter un appartement, une voiture que des créances hypothécaires… Les instruments de crédits sont représentatifs d’une créance à durée de vie limitée.

Source : La Finance pour tous

Les types d’instruments de crédits

Il existe deux types d’instruments de crédits :

- MBS (Mortgage Backed Security) : titrisation des crédits hypothécaires

- ABS : les ABS (Asset Backed Security) sont des paiements reçus par les débiteurs des dettes.

Titrisation des autres actifs :

- CBO : Collateralized Bond Obligation – Titrisation des obligations. Ce sont souvent des obligations ayant une mauvaise notation.

- CLO : Collateralized Loan Obligation – Titrisation des prêts bancaires.

- CDO : Collateralized Debt Obligation (« super » CLO). Ce sont d’autres actifs hors hypothèques qui sont concernés.

Exemple d’un CLO

Vous décidez de souscrire à un prêt auprès d’une banque pour financer un achat immobilier. Une fois votre prêt accordé, un pool de banques ou des institutions de crédits vont racheter votre créance mais aussi celles d’autres clients.

Ces créances sont ensuite titrisées via un SPV pour être transformées en différentes tranches homogènes (senior, mezzanine, equity) selon le risque de défaut qu’elles portent. Ces tranches de CLO sont revendues par le SPV à des investisseurs. Les CLO procurant les plus fortes rentabilités sont celles dont le risque de défaut est le plus élevé.

Conclusion

Nous avons pu voir dans cet article trois types d’instruments financiers différents et permettant chacun de se prémunir contre un risque bien particulier. Parmi lesquels : le risque de change pour le forex ou le risque de défaut pour les ABS. Ces instruments permettent donc de diversifier son portefeuille mais certains d’entre eux ne sont pas accessibles à un investisseur particulier. Dans un article suivant, nous aborderons les instruments financiers qui permettent de prendre une position ferme ou non dans le futur, que ce soit concernant des matières premières ou encore des actions / obligations.

Sources :

Economix, de Michael Goodwin

Explications de la titrisation : http://neumann.hec.ca/pages/francois.leroux/Note%20pedagogique%20MIC16.pdf

https://banque.ooreka.fr/astuce/voir/552727/collateralized-loan-obligation

Pas encore de commentaires