La guerre en Ukraine a complètement rebattu les cartes des investissements ESG. Quel impact sur la transition énergétique et l’Union européenne ?

La réponse dans cet article.

L’invasion russe en Ukraine le 24 février dernier a rebattu les cartes concernant les aspects environnementaux, sociaux et de gouvernance (ESG) des investissements. Avec à la clé de lourdes conséquences financières : volatilité des marchés boursiers, sanctions imposées à la Russie, envolée des cours de certaines matières premières, risque réputationnel auxquels font face certaines entreprises implantées en Russie… Quels sont alors les impacts réels de la guerre en Ukraine sur les investissements ESG ?

La guerre en Ukraine a en parallèle mis en lumière la dépendance énergétique de l’Europe vis-à-vis de la Russie et le besoin de renforcer son arsenal militaire pour faire face aux menaces extérieures. C’est pourquoi il est intéressant d’étudier quels sont les éléments capables de bouleverser les investissements ESG en Europe.

Découvrez également notre livre blanc « Asset management : pourquoi l’ESG est devenu un passage obligé ? ».

Assistera-t-on à un véritable coup d’accélérateur de la transition énergétique ?

L’offensive en Ukraine aura certainement des conséquences importantes en termes d’accélération de la transition énergétique, notamment en Europe qui est fortement dépendante des hydrocarbures russes. En effet, au premier semestre 2021, 48,4 % du gaz et 25,4 % du pétrole importés dans l’UE provenaient de Russie.

Le problème de l’interdépendance énergétique

Côté russe, en 2020, plus de 50 % des exportations de pétrole et environ 85 % de ses exportations de gaz naturel étaient destinées à l’Europe. Il s’agit donc d’une interdépendance entre les deux blocs, même si la Russie pourra rapidement trouver de nouveaux clients : la Chine et l’Inde par exemple n’ont pas condamné l’offensive russe et continuent de commercer avec la Russie, notamment en matière de gaz et de pétrole.

L’Union européenne quant à elle aura certainement plus de difficultés à trouver rapidement des solutions car elle ne dispose pas encore des infrastructures suffisantes sur son sol pour transformer rapidement le gaz liquéfié en provenance des États-Unis ou du Qatar. Et en raison de l’éloignement géographique de ces nouveaux fournisseurs, ces échanges ne se feront pas à moindre coût. Il est donc crucial pour l’Europe de trouver des alternatives moins onéreuses au gaz et au pétrole russes.

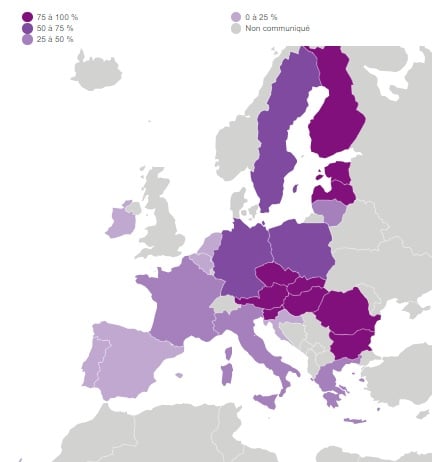

Part du gaz russe dans les importations hors-UE de chaque pays de l’UE, en valeur, au 1er semestre 2021 (les échanges intra-européens ne sont pas pris en compte dans ces données) :

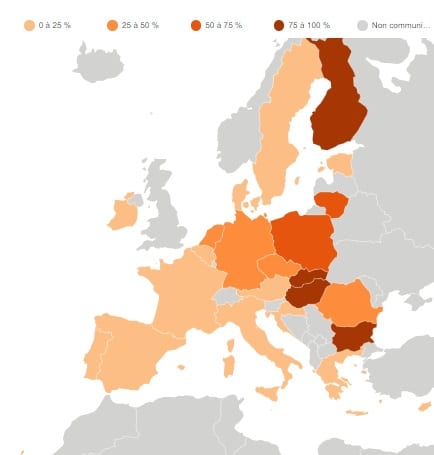

Part du pétrole russe dans les importations hors-UE de chaque pays de l’UE, en valeur, au 1er semestre 2021 (les échanges intra-européens ne sont pas pris en compte dans ces données) :

Lorsque nous étudions attentivement ces deux graphiques, on observe clairement une fracture Est / Ouest en Europe au sein de laquelle les pays de l’Est sont davantage dépendants aux hydrocarbures russes (proximité géographique et héritage historique).

Le trilemme énergétique

Il faut rappeler que la stabilité des systèmes énergétiques dépend de trois facteurs que l’on nomme trilemme énergétique : il s’agit de la sécurité énergétique, de son degré d’équité (accessibilité pour tous et à moindre coût) et de sa durabilité environnementale.

À la suite de l’offensive russe en Ukraine, les sanctions qui en découlent, notamment la décision du 8 mai dernier prise par le G7 « d’interdire ou supprimer progressivement les importations de pétrole russe » (sans pour autant donner de calendrier précis), sont de nature à remettre en cause la stabilité de la sécurité et de l’équité énergétique.

Si on considère également l’impact néfaste des hydrocarbures sur l’environnement, tout ce contexte est enclin à accélérer la mise en place du Green Deal européen qui a pour objectif d’atteindre la neutralité carbone sur le continent à l’horizon 2050. Certains pays, notamment les plus dépendants ou ceux historiquement réfractaires au nucléaire comme l’Allemagne, tentent alors de freiner cette transition forcée qui paraît pourtant inéluctable.

Le shift énergétique

Autre décision à « impact » : celle prise le 2 février par les commissaires européens de classer comme « durables » les investissements dans des centrales nucléaires pour la production d’électricité. Mesure qui devrait accentuer le shift énergétique au profit de sources de production d’électricité décarbonée telles que le nucléaire, d’une part, et dans une moindre mesure, l’éolien et le solaire, mais qui ne peuvent produire de l’énergie de manière permanente et certaine. Cette décision de la Commission européenne permettra de mobiliser des fonds supplémentaires vers des activités visant à réduire les émissions de gaz à effet de serre.

Le coût de la transition énergétique

Résultat, cette transition aura des coûts certains car il faut du temps pour changer en profondeur un modèle sur lequel l’économie et nos modes de vie reposaient depuis des décennies. Toutefois, il n’a jamais été aussi facile et opportun qu’aujourd’hui de le faire en raison :

- D’alternatives aux combustibles fossiles moins onéreuses ;

- D’une innovation technologique soutenue au profit de nouvelles sources d’énergie décarbonées comme l’énergie électrique pour les voitures ;

- Et surtout d’un désir marqué de la part des dirigeants européens de réduire leur dépendance vis-à-vis d’un pays qui ne manquera pas d’utiliser cet argument comme moyen de pression sur l’Europe.

Bien sûr, il ne faut pas oublier non plus que cette dépendance aux hydrocarbures finance l’effort de guerre russe.

Outre le développement des sources d’énergie alternatives, il faudra aussi améliorer l’efficacité énergétique en rénovant massivement les bâtiments, et en développant des alternatives à la voiture thermique (transport en commun, voiture électrique, covoiturage, télétravail, etc.) ou à l’avion.

L’Autriche a notamment lancé récemment son Klimaticket à 3 euros par jour qui permet d’utiliser tous les transports publics comme privés du pays : trains, bus, métros et trams. Ce ne sont pas les solutions et opportunités qui manquent en ce domaine.

Une accélération de la prise en compte du risque réputationnel

Une prise en compte accrue de l’ESG au sein des entreprises a encouragé ces dernières à prendre en considération les avis de leurs parties prenantes (actionnaires, clients, employés, etc.). Elle a également renforcé le besoin de protéger leur réputation à une époque où les menaces rapides de boycott sur les réseaux sociaux accroissent la nécessité de transparence et de réactivité. Le fonds souverain norvégien Norges Bank IM, leader mondial en matière de volumes d’actifs ESG, a ainsi rapidement pris la décision de geler tous ses investissement en Russie.

Quel impact sur les entreprises ?

De nombreuses entreprises ont rapidement mis fin à toute activité en Russie. Parmi elles, citons Starbucks, Mc Donalds, Levi’s, Coca Cola, etc. Pourquoi ? Pour des raisons éthiques certes mais aussi par crainte des réactions négatives que le maintien de leurs activités en Russie aurait pu susciter chez les citoyens-consommateurs occidentaux.

D’autres entreprises françaises ont réagi de manière plus timide et tardive. Si la Société Générale, Renault ou Décathlon ont finalement décidé de céder ou de suspendre leurs activités en Russie un mois après l’invasion russe sous l’effet de la pression des investisseurs et de l’opinion publique, Leroy Merlin, Auchan ou TotalEnergies ont, quant à eux, décider de maintenir leurs activités. L’offensive russe met clairement en lumière les enjeux ESG des investissements dans ces sociétés concernées.

Les principes directeur des Nations Unies relatifs aux entreprises et aux droits de l’homme publiés en 2011 encadrent notamment les activités des entreprises opérant dans des zones à risque en raison d’un conflit armé. Les entreprises qui ont décidé de maintenir leurs activités font clairement face à un risque réputationnel à court terme, voire juridique à long terme si la Cour pénale juge la Russie responsable de crimes de guerre.

Au contraire, les premières entreprises qui ont pris la décision de quitter rapidement le pays peuvent être favorablement considérées de la part des clients et donc des investisseurs. Les compagnies doivent prendre conscience qu’à travers les réseaux sociaux les moyens de pression qui s’exercent sur elles sont beaucoup plus forts qu’avant. Par conséquent, l’information et donc la mauvaise réputation se diffusent beaucoup plus vite dorénavant.

Le constat peut aussi très bien être réalisé au sujet des activités des entreprises en Chine, régulièrement dénoncée par les ONG pour ses violations répétées aux droits de l’Homme. Les entreprises mises de plus en plus sous pression doivent constamment rester vigilantes sur le sujet.

Un retour en grâce des compagnies d’armement ?

Le screening négatif est une des formes que prend l’investissement ESG. Il consiste à exclure des secteurs contraires à des considérations d’ordre éthique ou ceux dont l’activité est jugée néfaste pour la société. Autrefois, il y avait beaucoup de considérations religieuses. Ainsi, les investissements liés à l’industrie du tabac, de l’alcool ou des jeux d’argent étaient exclus. Aujourd’hui, d’autres secteurs d’activités se sont rajoutés à la liste du fait des préoccupations éthiques qu’ils suscitent. C’est le cas de l’armement, du nucléaire ou de la pornographie.

Investissement et armement sont-ils compatibles ?

Par conséquent, les livraisons d’armes à l’Ukraine financées par la Commission européenne mettent à mal cette exclusion du secteur de la défense dans les fonds labellisés ESG. Désormais, le secteur de l’armement est considéré sous un regard plus favorable, notamment lorsqu’on considère que l’Europe de la défense est devenue une nécessité face à une menace russe de plus en plus insistante.

Peut-on considérer l’armement comme un investissement ESG s’il permet de protéger les citoyens européens face à une menace extérieure, contribuant ainsi à l’aspect social de l’ESG ? Cela pose la question de l’objectif final de l’usage de l’armement (force de dissuasion ou d’attaque, réponse préventive ou préemptive à une menace identifiée…).

Le gouvernement letton plaide notamment pour les considérer comme liés à l’ESG alors que les ONG crient au scandale et dénoncent la mainmise du lobby industrialo-militaire. Pour être considéré ESG-compatible, une guerre doit être considérée comme juste, c’est-à-dire œuvrer pour le bien commun. Vaste débat géopolitico-philosophique ! Bruxelles travaille donc à une harmonisation des labels ESG.

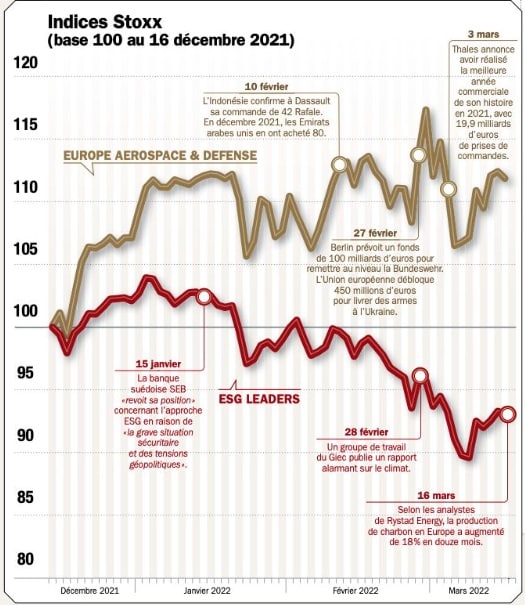

Depuis le début de l’année, nous constatons que les cours des sociétés d’armement progressent alors que les leaders ESG diminuent, comme on peut le constater sur le graphique ci-dessous :

Source Stoxx.com

Comment les banques doivent-elles s’adapter ?

Désormais certaines banques comme la suédoise SEB ou l’allemande Commerzbank reconsidèrent leurs positions et ont décidé de réallouer leurs capitaux vers des sociétés d’armement, sous couvert de soutien et de défense à la démocratie.

Cette contradiction entre défense des valeurs à long terme et pragmatisme à court terme est néanmoins difficile à trancher. Le sujet fera l’objet de débats au cours des prochaines années. L’enjeu sera alors de répondre aux questions suivantes mêlant finance et (géo)politique :

- Comment s’assurer que les activités commerciales d’une société d’armement contribuent uniquement aux guerres pour laquelle la cause serait juste ?

- Est-il acceptable d’investir dans des sociétés permettant de renforcer l’Europe de la défense mais aussi des gouvernements avec des intentions bien moins louables dans d’autres zones du globe ? Etc.

La question de l’inclusion des sociétés d’armement au sein des fonds ESG apparaît donc bien compliquée et nuancée.

Quelles perspectives ?

La guerre en Ukraine a ainsi complétement modifié l’aspect ESG de la finance européenne à travers le dilemme de la transition énergétique, le renforcement du risque réputationnel et la remise en question de l’exclusion des sociétés d’armement dans le scope des investissement ESG.

Elle a également permis de mettre en lumière de profondes contradictions sur le sujet. À commencer par l’Europe de la défense, la cession d’activités économiques en Russie mais aussi leur maintien en Chine, ou encore la volonté de favoriser la transition énergétique tout en défendant le pouvoir d’achat avec le bouclier tarifaire ou la réduction sur les prix à la pompe.

Il faudra attendre un certain temps pour voir comment la situation évolue en Ukraine et encore davantage pour dire quelles auront été réellement les conséquences sur la finance européenne. Ce qui est sûr, c’est que, au fur et à mesure que l’on se rapprochera de l’objectif de neutralité carbone du continent à l’horizon 2050, l’ESG au sein de l’UE ressortira sans doute renforcé à long terme malgré ses mauvaises performances à court terme.

Par ailleurs, la poursuite des activités d’engagement des investisseurs auprès des entreprises joue un rôle essentiel pour peser davantage sur leurs décisions stratégiques tout en renforçant les propositions liées à l’ESG.

Vous souhaitez en savoir plus sur l’ESG ?

85 % des Français font du respect des critères ESG de la part des entreprises une priorité ! ?

S’achemine-t-on vers une nouvelle crise financière mondiale de grande ampleur ?

Plus de dix ans après la chute de Lehman Brothers, certaines mesures adoptées ont permis d’assainir le système financier mondial. On pense notamment au renforcement du bilan des banques ou à la mise en place de stress tests pour vérifier leurs solidités.

Pas encore de commentaires