La passion pour cette fleur débute au XVIIe siècle. La tulipe, une plante méconnue et rare, devient symbole de luxe et de richesse.

En 1637, un bulbe pouvait valoir entre 10 à 15 fois le salaire d’un ouvrier qualifié. Or, toute bulle a une fin…

La première bulle hollandaise marque le premier article d’une série consacrée aux évènements historiques sur la finance. Elle représente surtout ce qui est considéré aujourd’hui comme étant la première bulle spéculative de la finance moderne. Présentation de la bulle des Tulipes, de son contexte historique et des évènements qui ont favorisé sa création.

La montée en puissance des Provinces Unies

Nous sommes au milieu du 16e siècle et la superpuissance européenne d’antan alors en place est espagnole. Elle domine aussi bien le vieux continent que les routes récemment ouvertes menant au nouveau continent. Cela leur permet ainsi de s’assurer des profits conséquents et d’étendre leur empire. Mais avant de devenir une superpuissance européenne et de connaître son âge d’or, les Provinces Unies (ancêtres des Pays Bas actuels) faisaient partie des dominions du roi d’Espagne.

L’âge d’or des Provinces Unies

En 1568, les Provinces Unies, alors majoritairement protestantes, se révoltent contre le roi catholique espagnol et obtiennent leur indépendance reconnue par l’Espagne en 1648 (guerre des 80 ans). Elles n’ont cependant pas attendu d’être officiellement une nation indépendante pour évincer les Espagnols et les Portugais des routes commerciales maritimes. Les pays qui leur avaient déclaré la guerre continuaient malgré tout à commercer avec elles, participant ainsi au financement de leur économie. Résultat, les Provinces Unies étaient à cette époque considérées comme étant l’État le plus riche d’Europe.

En effet, au XVIIe siècle, les Néerlandais avaient basé leur économie autour du commerce et des manufactures contrairement à la plupart des autres pays européens restés encore majoritairement agricoles. Leur ingéniosité leur permit ainsi de gagner de l’espace sur l’eau grâce aux polders et de s’enrichir grâce à la vente des fleurs, de velours, etc. C’est pourquoi le XVIIe siècle est considéré comme le siècle d’or néerlandais, tant au niveau artistique – à travers l’avènement de grands peintres tels que Rembrandt et Vermeer, ou de philosophes tel Spinoza et son œuvre l’Éthique –, qu’au niveau sociétal vis-à-vis de la tolérance religieuse, du libre-échange…

Un système de crédits déjà très développé

Une autre force des Provinces Unies reposait sur l’utilisation massive du crédit. Grâce à ces crédits, ils engagèrent des mercenaires pour se battre à leur place et en ont profité pour financer leurs expéditions car ils bénéficiaient de la confiance du système financier européen alors en plein essor.

Les Néerlandais ont donc utilisé le crédit pour monter leur armée et leur flotte. En tant que bons payeurs, ils ont ainsi pu défaire les Espagnols à l’usure en remboursant leurs emprunts et mis la priorité sur la confiance des investisseurs en remboursant les prêts dans les temps. Comment ? Grâce aux profits récoltés dans leurs comptoirs disséminés dans le monde et au monopole des routes commerciales.

De plus, le système judiciaire n’était pas assujetti à un roi comme en Espagne. Le système étant indépendant, les prêteurs avaient donc la possibilité de s’appuyer sur la justice néerlandaise en cas de litiges.

La Compagnie néerlandaise des Indes Orientales

Le déclencheur de cette main mise sur le commerce fut l’occupation du Portugal par les Espagnols. Les Provinces Unies ne pouvant plus s’approvisionner en épices à la suite de cette invasion décidèrent d’aller les chercher elles-mêmes. Elles créèrent ainsi la plus célèbre compagnie néerlandaise : la VOC (du néerlandais Vereenigde Oostindische Compagnie ou la Compagnie néerlandaise des Indes Orientales) en 1603.

La VOC fut l’une des premières sociétés anonymes et la première entreprise capitalistique. Les sociétés anonymes à responsabilité limitée se sont en effet développées à la suite des grandes découvertes. De nombreux investisseurs ont alors mis leurs financements à disposition des navigateurs… même s’ils restèrent prudents face aux risques. Un nouveau système qui a permis de financer des grandes explorations mieux que des empires et des rois !

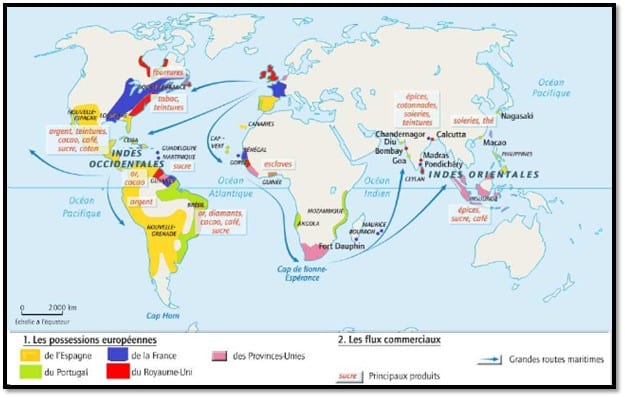

La carte ci-dessous présente les routes commerciales empruntées par les différentes puissances européennes au 17e siècle :

Source : Encyclopédie Tout Univers Tome 9

Malgré la taille de leur pays, les Néerlandais possédaient des comptoirs disséminés partout dans le monde, leur permettant ainsi de s’assurer un monopole sur le commerce des épices. Ensuite, la VOC a favorisé leur expansion en étant financée par des capitaux privés.

En conséquence, la bourse d’Amsterdam a été créée début 1600 afin de fluidifier les échanges, devenant ainsi la première bourse des valeurs mondiales. Et 400 ans plus tard, c’est une ancienne colonie néerlandaise aux États Unis qui a repris ce flambeau avec sa célèbre place financière de Wall Street.

Qu’est-ce qu’une bulle ?

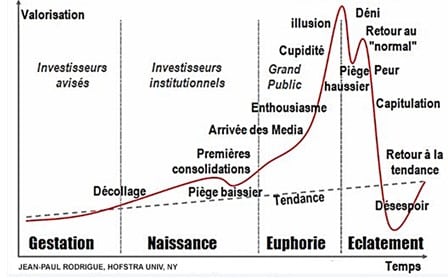

Une bulle spéculative se caractérise par une hausse exponentielle due à l’arrivée d’investisseurs non avisés sur un marché en croissance. Des investisseurs – souvent des petits porteurs – qui sont attirés par le gain rapide et substantiel promis par le marché. Ces bulles sont la plupart du temps alimentées par les médias qui vont diffuser la nouvelle. Les investisseurs sont donc affectés par une série de biais comportementaux comme le biais d’effet moutonnier. Le prix va grimper en flèche et cette flambée va créer un engrenage qui va attirer d’autres investisseurs et ainsi de suite. Malheureusement, une bulle ne monte pas au ciel et finit par « éclater » avec des implications sociales et économiques qui peuvent s’avérer dramatiques.

Le graphe ci-dessous nous montre l’évolution d’une bulle mise en adéquation avec les différentes émotions éprouvées par l’investisseur.

Source : France Inflation

Comme le dit Spinoza : « Personne ne peut vous enlever votre liberté de penser. Vous pouvez être conseillé, éclairé par d’autres, mais ne laissez jamais quelqu’un penser pour vous. » Cette citation peut vous aider à ne pas rentrer dans le piège subi par les investisseurs non avertis dont le seul objectif est la spéculation. Pensez par vous-même, pour vous-même et pour le bien commun.

Les débuts de la bulle des Tulipes

La bulle des Tulipes est survenue dans ce contexte bien particulier et au fait de l’hégémonie néerlandaise. Le système capitaliste a pris un nouvel élan durant cette période et la bulle des Tulipes ou « Tulipomania » en a été en quelque sorte la consécration. Certains l’assimilent même à une crise ou à un krach même si son impact s’est avéré finalement réduit à quelques riches marchands.

Pour les tulipes ? La passion pour cette fleur débute au XVIIe siècle. Le nord de l’Europe s’intéresse alors à une nouvelle passion : le jardinage. La tulipe, qui a été démocratisé par les Ottomans, est une plante méconnue et rare. La tulipe venant du mot turban, en rapport au turban porté par les turcs, devient symbole de luxe et de richesse. Il faut savoir qu’il existe des milliers de spécialités de tulipes et que les prix pouvaient donc varier entre les variétés. Les bulbes de tulipes n’ont pas été les seuls produits à faire l’objet de spéculation à cette époque, d’autres produits comme le blé ont été aussi impliqués.

L’explosion de la bulle des Tulipes

La bulle a réellement commencé en 1634 avec la demande française arrivant sur le marché et la création de contrats à terme. La rareté de cette fleur a fait qu’il était de plus en plus compliqué de répondre à la demande croissante de les acheter au comptant. On sait maintenant que ces tulipes colorées étaient atteintes d’un virus, ce qui les rendait rares. D’autant plus qu’une graine mettait plusieurs années pour ne donner qu’un bulbe. Les marchands se réunissaient chaque jour pour encadrer la vente et les endroits où étaient plantés les bulbes devaient être gardés.

La période des tulipes étant limitée de début juin pour l’arrachage des bulbes à la replantation en octobre, les vendeurs décidèrent donc de vendre les bulbes au comptant. Quand les bulbes s’arrachèrent autant que les fleurs sur le marché, les marchands décidèrent alors de vendre les bulbes non encore produits. Pour certains, il s’agit de « l’ancêtre » des options, pour d’autres celui des forwards.

Quoi qu’il en soit, le principe est simple. Dans le cas des forwards, vous décidez de payer à un prix fixé les bulbes qui vont pousser dans le futur. Dans celui des options, vous mettez par exemple une option d’achat sur la tulipe. Vous vous laissez le choix d’exercer cette option call si le prix d’exercice (prix déterminé à l’avance) à une date déterminée avec le vendeur est inférieur au prix au comptant sur le marché. Vous devez dans tous les cas, lors de votre prise d’option, verser une prime au vendeur de l’option.

Exemple d’un forward sur les tulipes

L’acheteur – appelons-le Alexandre – décide d’acheter un contrat forward qui fixe le prix d’un bulbe à 1 000 florins qu’il recevra dans 3 mois. Si dans 3 mois, le prix au comptant du bulbe est monté à 1 300 florins, alors le vendeur devra vendre ce bulbe à 1 000 florins et essuiera une perte de 300 florins.

Exemple d’une option sur les tulipes

L’acheteuse – que nous appellerons Jeanne – décide d’acheter une option call qui fixe le prix d’exercice d’un bulbe à 1 000 Florins dans 3 mois. Jeanne doit verser une prime qui sera calculée en fonction de différents critères. Si dans 3 mois, le prix au comptant du bulbe est monté à 1 300 florins, alors Jeanne pourra exercer l’option au prix d’exercice précédemment convenu. Cependant, si le prix au comptant est inférieur au prix d’exercice, Jeanne peut ne pas exercer son option et perdra « seulement » la prime versée.

Les deux contrats sont donc des accords établis entre deux parties pour vendre / acheter un actif, en l’occurrence ici les bulbes à terme. Les options peuvent être négociées aussi bien sur un marché standardisé qu’entre deux parties sur un marché de gré à gré. Les contrats forward sont quant à eux établis directement entre les deux parties et les contrats futurs – qui sont aussi des contrats à terme – sont négociés via un marché organisé et standardisés.

Volatilité des marchés

Lire la suite

Les spéculations sur les contrats

Vers 1636, les marchands commencèrent donc à spéculer sur les contrats eux-mêmes. Ces différents contrats propulsèrent le prix de la tulipe à des sommets encore jamais atteints pour un produit dont le principal but était la décoration. À titre d’exemple, un bulbe d’une des tulipes (Semper augustus) parmi les plus rares aurait valu au plus fort de la bulle dans les 10 000 florins vers 1636. Ce qui équivalait alors à une maison avec écurie dans le centre d’Amsterdam. Des acheteurs se sont même associés à plusieurs pour acheter ne serait-ce qu’un bulbe de cette fleur. En ce sens, ils étaient détenteurs de parts d’actions de ce bulbe.

L’éclatement de la bulle

En 1637, un bulbe pouvait valoir entre 10 à 15 fois le salaire d’un ouvrier qualifié. Or, toute bulle a une fin. S’il est difficile d’obtenir des chiffres précis sur l’évolution de la bulle des tulipes ou des causes de son éclatement, on sait néanmoins que cet éclatement a eu lieu en 1637. Le prix des bulbes s’est complètement effondré entraînant dans sa chute les acheteurs des contrats à terme de 1636.

La fin de cette bulle a pu être accélérée par la peste bubonique sévissant au même moment dans les Provinces Unies. Les acheteurs n’étant plus au rendez-vous, les contrats sur les bulbes n’avaient plus lieu d’être. Si l’impact de cette bulle n’a pas été une véritable fin en soi, il a en revanche pu montrer les limites du capitalisme moderne dès que quelques investisseurs avides de s’enrichir arrivent sur le marché.

D’après des thèses récentes, si la bulle des Tulipes est restée aussi longtemps dans l’imaginaire collectif, ce n’est pas lié à l’ampleur de la crise mais au fait que les élites protestantes dirigeantes de l’époque ne cautionnaient ni la méthode, ni l’enrichissement des nouveaux commerçants ou bien encore l’avènement de l’économie de marché. Des pamphlets développés par les calvinistes ont ensuite été repris dans un livre écrit par un Écossais, Mackay, alimentant alors la légende.

La fin de la domination des Provinces Unies

La domination des Provinces Unies a pris fin quelques décennies après l’éclatement de cette bulle. Aucun rapport n’est à établir entre les deux. Les autres gouvernements européens ont en effet pris conscience de l’importance de mettre en œuvre une bonne gestion économique et financière. En France, le mercantilisme de Colbert, alors contrôleur général des finances – autrement dit ministre des Finances – lui fit promulguer une série de lois et de décrets permettant de concurrencer les Néerlandais (droits de douane, réglementations pour les activités françaises…).

Les Français réussirent donc au fur et à mesure à prendre aux Provinces Unies la place qu’elles occupaient sur le devant de la scène européenne. En 1672, les Néerlandais, mécontents des décisions de l’équivalent de leur « Premier Ministre » de l’époque, prirent alors une résolution définitive le concernant. Sans autre forme de procès, ils l’exécutèrent et certains parlent même de cas d’anthropophagie.

L’avènement des crises modernes

La bulle des Tulipes est la première bulle connue et associée à l’ère de la finance moderne. Mais elle fut suivie de nombreuses autres. D’autres bulles financières bien plus dévastatrices socialement et économiquement ont vu le jour au fur et à mesure des siècles. Ces bulles ne sont que les prémices de certaines des plus grandes crises financières.

Rien que sur ce dernier siècle, 7 grandes crises financières ont été répertoriées avec des impacts bien plus dramatiques à l’image de la crise de 1929. Crise qui a commencé avec un marché boursier surévalué et des prix gonflés. L’éclatement de cette bulle a alors généré une réaction en chaîne culminant en 1932 avec un taux de chômage catastrophique et entraînant une année de misère. D’autres crises de moindre ampleur ainsi que des bulles extravagantes ont aussi eu lieu comme celle des peluches Beanie Babies aux USA.

L’avantage de ces crises est de remettre en cause le système dans lequel nous vivons et de favoriser son évolution par la création d’autorités financières, de ratios à respecter… Malheureusement, il y a encore trop de dérives, que ce soit en France ou à l’étranger, pour inspirer une confiance dans ce système financier.

Conclusion

Certains pensent que nous sommes à l’aube d’une crise financière importante. En effet, depuis plus de 10 ans maintenant, nous sommes dans un marché bullish. Ce qui est déjà en soit un record. Ce marché est depuis toutes ces années alimenté par la machine à billets de la BCE via le quantitative easing. Et les multiples confinements que nous vivons ralentissent l’économie et peuvent, à terme, provoquer un éclatement de ce marché. (Lire l’article sur l’impact financier du coronavirus)

Impact du coronavirus

Lire la suite

Pour le moment, nous n’en sommes pas encore là. Mais nous pouvons nous inspirer de la devise de Spinoza « Caute » qui, en latin, signifie « restons vigilant ». Ouvrons notre esprit et restons toujours attentifs à ce qui nous entoure pour éviter de prendre part à ce mauvais côté de la finance et de participer à l’élaboration d’une nouvelle bulle spéculative… et des ravages qu’elle pourra engendrer le jour de son effondrement.

Un avenir durable pour la finance peut alors passer par la finance verte qui ne cesse de se développer depuis quelques années avec la mise en place par certains Asset Managers d’outils intégrant les critères ESG dans leurs analyses. Il faut cependant faire attention à ce que ces critères, qui ne sont soumis à aucune régulations uniformes, ne servent pas à faire du green washing. La question mérite d’être posée au vu de la crise sanitaire que nous subissons actuellement. Sera-t-elle associée aux prémices d’un changement de mentalité ou la finance verte ne sera-t-elle qu’une autre bulle ?

Sources

https://www.finance-watch.org/les-lecons-de-lhistoire-vii-la-crise-de-la-tulipe-et-limposition-par-les-elites-dune-interpretation/

http://nationalarchives.nic.in/sites/default/files/new/Final_Major_Financial_Crisis-i_0.pdf

Economix de Michael Goodwin

Home Sapiens de Yuval Noah Harari

Une grande histoire du monde de François Reynaert

Pas encore de commentaires