L’effet boule de neige, vous connaissez ? C’est souvent le cas dans le monde de la finance tant une faillite peut avoir de répercussions sur l’ensemble des systèmes financiers, à l’image du déclin du family office Archegos. Découvrez comment.

Dans l’article « Tout savoir sur les hedge funds », nous avons défini le concept de hedge fund et analysé leur évolution durant ces 70 dernières années. Pour rappel, un hedge fund est un fond hautement spéculatif, peu réglementé et qui, à la base, était conçu pour des personnes averties et aisées. Dans cet article, nous allons aborder la faillite récente d’un hedge fund et décrire son impact sur le secteur bancaire. Faillite qui a bien failli entraîner avec elle certaines banques mondiales.

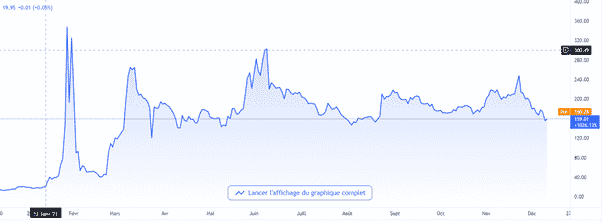

À la suite de l’épisode marquant des taux d’intérêt bas et même négatifs, il devient de plus en plus difficile pour les investisseurs d’enregistrer des performances positives. C’est pourquoi, ils prennent aujourd’hui des risques qu’ils n’auraient pas pris il y a quelques années encore. En effet, le rendement des obligations étant relativement bas, les investisseurs vont alors privilégier des actifs plus risqués comme les actions. La montée en flèche du cours de GameStop, liée aux petits porteurs présents sur le forum Redit, illustre bien cette effervescence.

Un peu d’histoire

Les petits porteurs ont ainsi décidé, via les nouvelles plateformes sociales, de faire monter massivement le cours de Gamestop en achetant des actions. La brusque et soudaine montée de l’action a forcé les fonds, qui avaient une position de vendeur, a clôturé ces positions en les rachetant dans la précipitation, ce qui n’a fait qu’alimenter la hausse du cours.

La faillite d’Archegos arrive donc dans un contexte particulier dans lequel l’argent coule à flot avec le Quantitative Easing (QE) pratiqué par les banques centrales, les taux d’intérêt sont bas et la pandémie continue d’affecter l’économie.

Qu’est-ce que le Quantitative Easing ?

Le QE a été utilisé par les banques centrales pour faire face à la crise financière de 2007-2008. D’après la définition de la Banque de France, le QE « consiste, pour une banque centrale, à intervenir de façon massive, généralisée et prolongée sur les marchés financiers en achetant des actifs (notamment des titres de dette publique) aux banques commerciales et à d’autres acteurs. » Et de souligner que « ces achats massifs entraînent une baisse des taux d’intérêt. Cela permet aux ménages, aux entreprises et aux États de continuer à se financer à de bonnes conditions, favorisant la croissance économique et la remontée du taux d’inflation à un niveau compatible avec la stabilité des prix. »

Création d’Archegos

Archegos est un hedge fund de la famille des family office. Il a été créé il y a quelques années de cela par Bill Hwang, déjà connu du monde financier pour avoir créé par le passé le hedge fund Tiger Asia Global. Il est également un fervent adepte de Julian Roberston, considéré comme une légende dans ce milieu après avoir créé un des plus anciens hedge fund et le Tiger Club. De quoi s’agit-il ? Le Tiger Club est un club composé de plusieurs hedge funds créés par d’anciens employés du Tiger Management de Julian Robertson.

Au bout de quelques années, Hwang s’est trouvé dans l’impossibilité de continuer à diriger son hedge fund, ni aucun autre d’ailleurs, ayant été condamné pour délit d’initié en 2012. Il a été accusé d’utiliser des informations confidentielles concernant des bancaires chinoises mises à sa disposition. L’amende a été à la hauteur du délit d’initié, soit près de 40 millions de dollars.

Qu’est-ce qu’un family office ?

Bill Hwang décida alors, après son interdiction d’exercer dans un fonds d’investissement, de créer un family office lui permettant de passer outre les règlementations sur ces fonds. Un family office est un fond qui, dans le cas d’Archegos, est destiné à la seule fortune de Hwang. Les family offices permettent donc de gérer le patrimoine des plus fortunés.

Il existe deux types de family office :

- Le single family office, pour gérer le patrimoine d’une famille ;

- Et le multi-family office qui gère le patrimoine de plusieurs familles.

Un family office permet donc, contrairement aux hedges funds, de ne gérer que le patrimoine de la famille concernée. Il ne peut donc pas gérer ou solliciter des investissements extérieurs. Le capital initial du fonds en 2012 était autour des 200 millions de dollars avant d’atteindre les 10 milliards de dollars dans les dernières années. Ils ont emprunté, a minima, pour le triple de cette somme.

La faillite d’Archegos

La stratégie d’Archegos

La stratégie d’Archegos était d’investir massivement dans des entreprises aussi bien américaines que chinoises, comme Baidu, Tencent, Viacom ou encore Discover, en utilisant l’effet de levier. Pour ne pas avoir à déclarer ces investissements massifs centrés sur certaines valeurs, le fond a mis en place des Swaps (contrats d’échanges) avec de grandes banques comme Morgan Stanley, Credit Suisse ou Deutsche Bank.

Les Swaps consistent en un échange de revenus issus de deux actifs financiers entre deux parties sur la base d’un montant nominal suivant des échéances et dans des conditions spécifiées à l’avance. Les Swaps reposent sur un sous-jacent comme des actions, une devise ou un taux d’intérêt. Ces banques ont donc acheté pour le fonds certaines actions.

Les Swaps ont ainsi permis à Archegos de ne pas déclarer le franchissement d’un certain seuil sur les actions sur lesquelles ils étaient investis. De leur côté, les banques, au vu de leurs positions détenues sur certaines actions, ont dû déclarer auprès des autorités financières détenir des participations importantes.

Le déclin d’Archegos

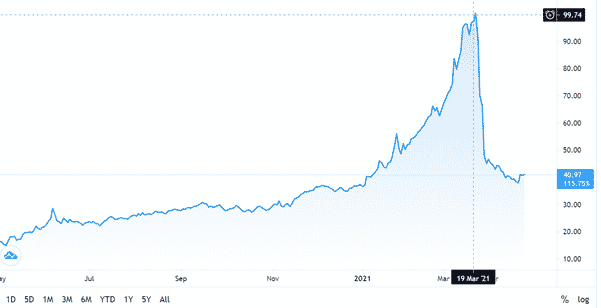

La chute d’Archegos est due principalement à l’annonce d’une augmentation de capital de l’entreprise ViacomCBS (conglomérat de médias américains détenant entre autres CBS ou Paramount). Cette augmentation sous forme d’actions ordinaires de catégorie B et d’obligations convertibles en actions privilégiées n’avait pas été anticipée par Archegos. Le prix des actions tournait autour des 85 dollars avant cette annonce.

Pour rappel, une obligation convertible est une obligation qui pourra être convertie en action dans un espace de temps donné. En l’occurrence, les investisseurs ayant souscrit à ces obligations devront les convertir en actions obligatoirement en 2024 dans une fourchette de prix comprise entre 85 et 100 dollars. Cette augmentation de capital inattendue a pris par surprise les investisseurs qui ont décidé de vendre massivement leurs actions. Le cours des actions a alors chuté de près de 10 % dès le lendemain et fait perdre plus d’1 milliard de dollars à Archegos.

Pour rappel, une augmentation de capital est une opération par laquelle une société décide d’accroître son capital social en émettant par exemple de nouvelles actions à un prix de souscription donné. Ce prix de souscription, fixé par l’entreprise, peut afficher une décote plus ou moins importante par rapport au cours de la bourse à l’instant T. Le cours de la bourse va alors tendre vers le prix fixé par l’augmentation de capital.

Par conséquent, les banques qui ont passé le contrat de Swap avec Archegos ont alors décidé de faire des appels de marge. Un appel de marge oblige dans ce cas-là Archegos à rajouter des fonds à son compte si la valeur des actions tombe en dessous d’un niveau spécifié en amont. Pour pouvoir faire face à ses appels de marge, le fond a dû liquider dans la précipitation d’autres positions pour se renflouer en cash et couvrir ainsi ses positions sur les produits dérivés. Les banques associées à Archegos ont donc mis cette perte en perspective avec la valeur réelle du fond, sans les effets de leviers. Soit une perte de plus de 10 %. Archegos ne pouvant remplir ses obligations, les banques ont alors vendu les actifs au nom du fond pour pouvoir se rembourser.

Les appels de marge

Les appels de marge sur le marché règlementé sont centralisés par une chambre de compensation. On dit alors que la chambre de compensation est l’acheteur de tous les vendeurs et le vendeur de tous les acheteurs. Les appels de marge permettent de s’assurer qu’une des contreparties engagées dans l’échange ne fait pas défaut. La chambre de compensation émet donc des appels de fonds quotidiens, sous forme de liquidités ou de titres.

L’une des contreparties ayant fait face à des pertes latentes dans la journée doit alors satisfaire à l’appel de marge. Dans ces conditions, la contrepartie devra reconstituer sa couverture si elle a dépassé le seuil prédéfini en amont. L’appel de marge est alors calculé sur un cours de compensation.

Quel impact sur les banques associées avec Archegos ?

Les différentes banques ayant établi un contrat d’échange avec Archegos ont fini par vouloir vendre le plus rapidement et au meilleur prix. Ce qui n’a fait qu’accentuer le phénomène, les banques vendant massivement. Résultat, les vendeurs se sont retrouvés plus nombreux que les acheteurs et comme pour tout marché où l’offre est plus forte que la demande, cela entraîna une chute drastique de l’action.

Autre conséquence : ce mouvement entraîna aussi un plongeon des actions bancaires impliquées dans les Swaps, et plus particulièrement Credit Suisse et Nomura qui chutèrent de 15 % en une séance. Ces banques ont alors déclaré que des répercussions pourraient bien avoir lieu sur leurs bénéfices. À la suite de ces défauts sur les appels de marge, Crédit Suisse a effectivement affiché une perte d’environ 4 milliards d’euros mais a réussi à liquider près de 97 % de ses positions. Sachant que d’autres pertes ont bien eu lieu au second trimestre liées à cette faillite et à celle de Greensvill début mars. Le bénéfice net de Crédit Suisse a ainsi baissé de 78 % du fait de ces deux scandales. L’autorité des marchés suisse (Finma) va ouvrir une enquête sur ces deux affaires affectant fortement la deuxième banque helvétique.

Pour les autres banques concernées, peu de déclarations ont été faites. Et on ne sait pas encore les répercussions que cela aura sur les banques françaises. Une des principales peurs des autorités et des investisseurs est que les banques touchées ne puissent pas se relever de cette faillite. Ce qui pourrait alors générer un possible enchaînement de faillites et donc tout une partie du système financier par la suite.

Conclusion

Cette affaire nous montre la dangerosité que représentent les effets de leviers importants, les produits dérivés surutilisés et une allocation d’actifs peu diversifiés. L’impact des taux a aussi son importance. En effet, ils affectent directement la rentabilité des banques qui cherchent alors des solutions pour augmenter leurs bénéfices. Les pertes ayant majoritairement été absorbées par les banques, la faillite d’Archegos n’a finalement eu que peu d’impact sur le système financier.

Toutefois, elle va cependant inciter les prime brokers (institutions financières exerçant des fonctions d’intermédiation sur les marchés financiers, soit les banques dans cet article) à limiter l’accès aux effets de leviers à leurs clients. En parallèle, elles devront également se montrer plus vigilantes vis-à-vis de ces mêmes clients pour limiter les risques.

À terme, les régulateurs tels que la SEC (Securities and Exchange Commission) devraient aussi se pencher sur de nouvelles restrictions pour éviter d’autres scandales de cet ampleur avec des répercussions qui pourraient être beaucoup plus désastreuses pour l’économie.

Sources

https://www.cafedelabourse.com/actualites/archegos-decryptage-affaire-trembler-banques

https://www.fimarkets.com/pages/hedge_funds_novencia.php

https://abc-economie.banque-france.fr/quantitative-easing

https://theconversation.com/finance-ce-que-la-chute-du-fonds-archegos-peut-changer-158907

Pas encore de commentaires