Si le fait de disposer d’un portefeuille diversifié ne garantit pas une performance positive, la diversification est l’une des composantes les plus importantes pour atteindre des objectifs financiers à long terme tout en minimisant les risques. C’est ce que nous allons présenter dans cet article.

La diversification est une technique qui consiste d’une part, à minimiser les risques et, d’autre part, à maximiser le rendement d’un portefeuille en investissant dans différents domaines qui devraient chacun réagir différemment aux changements des conditions du marché.

L’effet positif de la diversification, la réduction du risque d’un portefeuille.

La diversification est une stratégie de gestion des risques qui consiste à créer un portefeuille d’actifs décorrélés dans l’objectif d’éliminer le risque idiosyncratique lié au portefeuille. Dans ce cas précis, cela signifie qu’un portefeuille diversifié contient plusieurs catégories d’actifs (actions, obligations, monétaires, etc.) dans le but de limiter l’exposition à un seul actif.

Comment fonctionne le mécanisme de diversification du portefeuille d’investissement ? Les bases à connaître.

La mécanique qui résulte de cette stratégie est assez simple. Pour bien comprendre les différents concepts, prenons le point de vue d’un investisseur. Si un investisseur possède dans son portefeuille un seul actif, ce dernier est exposé à 100 % de la variation de cet actif, à la hausse comme à la baisse.

En revanche, si l’investisseur possède dans son portefeuille d’investissement deux actifs distincts, ce dernier ne sera exposé qu’à une partie de la variation de ces deux actifs.

Pour illustrer ce point, prenons deux actions : l’action A et l’action B. Si l’action A perd 10% de sa valeur et que l’action B reste stable durant la journée, la valeur journalière de son portefeuille ne va baisser que de.

À l’inverse, si l’investisseur ne possède que l’action A, la valeur journalière de son portefeuille correspondra à 100% de la performance de l’action A, c’est-à-dire 10%. Voilà comment un investisseur peut réduire le risque en diversifiant son portefeuille.

Il est néanmoins bon de rappeler que la diversification n’est possible que si les variations de prix de ces actions ne sont pas entièrement corrélées. Cette notion fournit des informations essentielles sur l’évolution d’un actif par rapport à un autre et est primordiale lors de la construction d’un portefeuille d’investissement.

Exemple de corrélation positive pour mieux gérer son portefeuille boursier

Avant de continuer, il faut noter qu’une corrélation est comprise entre -1 et 1. Ainsi, une corrélation élevée, c’est-à-dire proche ou égale à 1, signifie que lorsqu’une variable augmente, la probabilité que l’autre augmente également est très importante. Par exemple, les rendements boursiers des entreprises Coca-Cola et Pepsi sont positivement corrélés :

Exemple de corrélation négative

À l’inverse, une corrélation négative, c’est-à-dire proche ou égale à -1, entre deux actifs indique que lorsqu’un actif augmente, la probabilité que l’autre baisse est importante. Pour illustrer ce point, nous pouvons prendre l’exemple des actions et les obligations du Trésor qui sont liées négativement entre eux.

Exemple de corrélation nulle

Enfin, une corrélation égale à zéro signifie que les deux actifs sont statistiquement indépendants. En somme, le premier actif varie indépendamment du deuxième actif. Pour illustrer ce dernier point, nous pouvons prendre l’exemple du lancement d’un dé à six faces. Si deux joueurs lancent chacun un dé à six faces, les résultats seront indépendants.

Ainsi, après avoir décrit l’importance de la corrélation dans la constitution d’un portefeuille, nous pouvons admettre que miser tout son argent sur un seul cheval semble plus risqué que de répartir ses paris sur quatre chevaux différents.

La question qui découle du point précédent est la suivante : comment choisir ces chevaux ? Les gérants de fonds ne se fient pas seulement à leur intuition pour construire un portefeuille bien diversifié. Ils utilisent des techniques statistiques pour optimiser leurs portefeuilles en acquérant des titres très différents et ainsi « diversifier » les risques.

Le risque systémique, une influence pour votre portefeuille de placement

Lors de la construction du portefeuille, il y a toujours une partie du risque qui ne peut pas être diversifiée : il s’agit du risque systémique.

En quelques mots, le risque systémique peut se définir comme étant le risque qu’un événement particulier entraîne un « effet boule de neige » sur d’autres établissements financiers et donc menacer la stabilité du système financier mondial. Le risque systémique est à la fois une variable imprévisible et impossible à éviter. Mais s’il ne peut être atténué par la diversification, il peut cependant être éliminé par la couverture ou par l’utilisation d’une stratégie d’allocation d’actifs appropriée.

Derrière le risque systémique se cache d’autres risques comme le risque sectoriel et le risque idiosyncratique. Ainsi, si un gérant de portefeuille possède une position sur des actions de cybersécurité, il devra, pour diversifier son portefeuille, avoir des positions sur d’autres secteurs, comme celui de la santé et/ou des infrastructures.

- Le risque systémique, quant à lui, intègre :

- Les variations des taux d’intérêt ;

- L’inflation ;

- Le changement climatique ;

- Et les récessions.

Une variation dans un de ces secteurs peut avoir un impact négatif sur la valeur globale du portefeuille et plus généralement sur l’ensemble des marchés financiers, et aucune combinaison entre plusieurs actifs n’est possible pour réduire ce risque.

Par conséquent, les gérants doivent s’assurer que leurs portefeuilles disposent d’une variété de classes d’actifs – titres à revenu fixe, liquidités et immobilier –, dont chacune réagira différemment en cas de changement systémique majeur. Par exemple, une hausse des taux d’intérêt aura pour conséquence l’appréciation de la valeur de certaines obligations nouvellement émises, tout en provoquant une dépréciation du cours de certaines actions.

La diversification, une stratégie gagnante pour augmenter le rendement d’un portefeuille d’action

En détenant plusieurs catégories d’actifs dont les performances sont décorrélées, un gérant peut réduire le risque global de son portefeuille tout en améliorant la performance de celui-ci. Les actifs étant décorrélés, ces derniers se comportent différemment selon les périodes économiques et permettent donc de lisser les rendements du portefeuille.

L’exemple du CAC40

Pour illustrer ce dernier point et comprendre cette notion de lissage de rendement, prenons l’exemple du CAC 40. Pour rappel, l’indice du CAC 40 se compose des 40 valeurs parmi les 100 premières capitalisations françaises.

Si nous prenons une action au hasard parmi celles du CAC 40, nous pouvons tomber sur celle qui enregistre la meilleure performance du jour comme sur celle qui possède la moins bonne performance journalière. Sur les marchés boursiers, la moyenne est par définition moins volatile. De ce fait, à l’heure où nous écrivons cet article, soit le 14 novembre 2021 , le CAC 40 réalise une performance de 26,88% depuis le début de l’année. Cette performance correspond donc à la moyenne des performances de l’indice :

- Cette moyenne est inférieure à la progression de l’entreprise Eramet qui réalise la meilleure performance de l’année avec une hausse de 144,17% ;

- Et elle est supérieure à la moins bonne performance réalisée, celle de l’entreprise Worldline avec une baisse de 33,59%.

Par conséquent, si un gérant choisit au hasard une action parmi les 40 actions composant l’indice du CAC 40, sa performance sur onze mois, soit de janvier à novembre, oscillera entre

– 33,59% et + 114,17%.

Dans ce cas précis, détenir une seule action en portefeuille signifie être exposé à tout type de performance à la hausse comme à la baisse. Ne sachant pas comment une action peut se comporter durant les jours, semaines, mois et années qui suivent, cela peut être risqué en termes d’investissement. D’un autre côté, investir directement dans l’indice français, c’est enregistré la performance moyenne des 40 actions composant l’indice réunies.

Il est bon de noter que, dans ce cas précis, investir directement dans l’indice nous prive de l’extraordinaire performance de l’entreprise Eramet, mais nous protège d’enregistrer une performance négative de – 33,59% en misant sur la mauvaise entreprise.

La diversification permet donc de réduire le risque et la volatilité grâce à la moyenne des performances des actifs et donc de lisser les rendements du portefeuille.

Diversification d’un portefeuille d’investissement à deux actifs

Un portefeuille d’investissement est généralement composé de plusieurs actifs financiers détenus dans des proportions différentes.

La théorie moderne du portefeuille

Développée par Harry Markowitz dans les années 1950, la théorie moderne du portefeuille a pour but de sélectionner des titres pour créer le portefeuille le plus efficient possible, c’est-à-dire qui possède la rentabilité maximale pour un niveau de risque minimal.

La notion de diversification est le pilier de cette théorie. En effet, selon Harry Markowitz, les différentes actions constituant un portefeuille ne peuvent être choisies individuellement et doivent au contraire être sélectionnées selon la corrélation de leurs rendements à celles du reste des actifs du portefeuille. Cette méthode de sélection permet de réduire le risque pour un niveau de rendement donné.

Dans sa théorie moderne du portefeuille, Markowitz suppose que :

- Les investisseurs sont rationnels et averses au risque ;

- Le marché est efficient.

De ce fait, les éléments à prendre en compte dans l’élaboration d’une telle stratégie sont le risque et le rendement des titres car les investisseurs achèteront toujours l’actif qui présente un rendement optimal par rapport à son niveau de risque.

Risque et rendement des titres : définition

Définissons ces deux éléments.

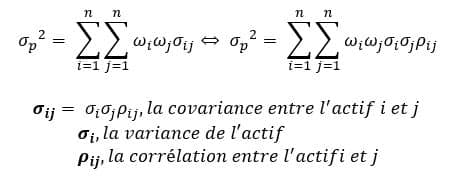

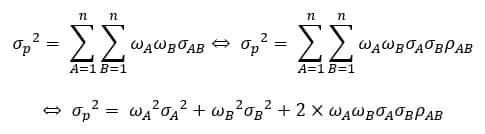

Dans ce contexte, le risque est très proche de la notion d’incertitude. En effet, le risque se définit par la volatilité d’un portefeuille : plus la volatilité est élevée, plus le risque est fort, et inversement. Mathématiquement, nous pouvons écrire la relation suivante :

La variance se calcule comme suit :

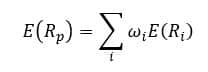

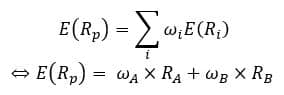

Le rendement du portefeuille, quant à lui, est calculé comme étant la somme des rendements des actifs qui le composent, pondérés par leur poids. Mathématiquement, cela donne :

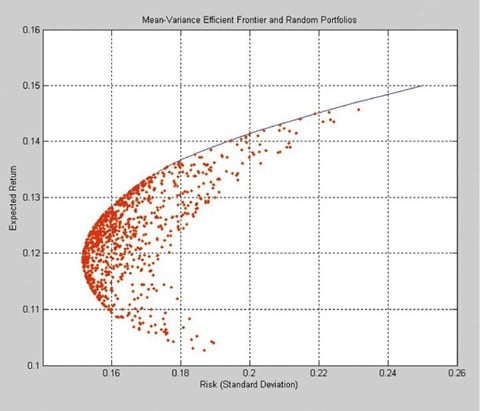

La frontière efficiente

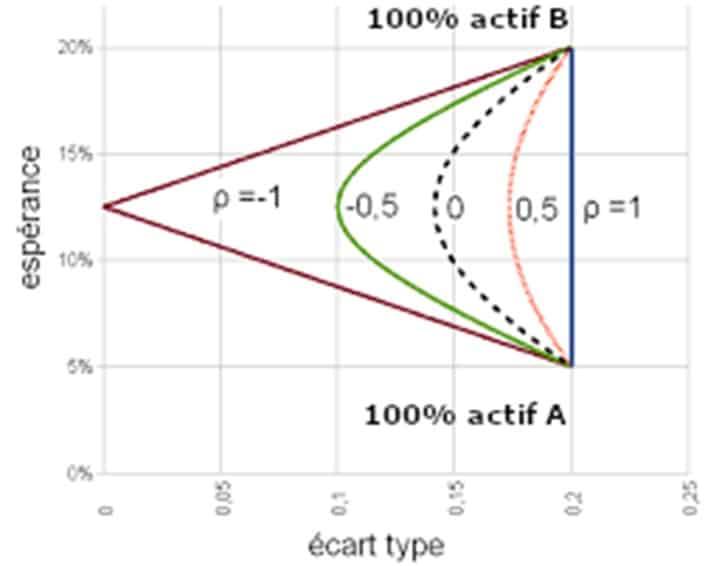

En définissant les titres par un couple rendement / risque, qu’il est possible de représenter graphiquement, nous pouvons déterminer une frontière efficiente sur laquelle se trouvent les portefeuilles offrant le meilleur rendement pour un niveau de risque donné.

Selon la théorie de Markowitz :

- Les portefeuilles, représentés par des points, situés sous la courbe ne sont pas recherchés par les investisseurs ;

- Les portefeuilles, représentés par des points, situés sur la courbe sont les portefeuilles recherchés par les investisseurs.

Application concrète

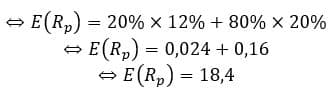

Prenons le cas d’un portefeuille composé de deux actifs : l’actif A et l’actif B. L’actif A a un rendement attendu de et un écart-type de .

De son côté, l’actif B a un rendement attendu de et un écart-type de . Nous cherchons le rendement et le risque attendu du portefeuille pour les différentes pondérations en supposant les corrélations suivantes : -1 ; -0.5 ; 0 ; 0.5 ; et 1

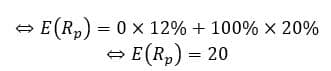

Pour cela, commençons par calculer le rendement du portefeuille attendu. Pour rappel, le rendement est calculé avec la formule suivante :

Prenons le cas

ω_A=0, ω_B=100

Prenons le cas

ω_A=20, ω_B=80

Ensuite, nous pouvons calculer la variance du portefeuille. Pour rappel, elle se calcule comme suit :

Prenons le cas où

ρ= -1, ω_A=0, ω_B=100

Or le risque s’écrit :

σ_p= √(〖σ_p〗^2 )

⇔σ_p= √0,09

⇔σ_p= 30%

Ainsi, à partir des calculs précédents, nous pouvons établir le tableau suivant :

|

Poids de l’actif A (%) |

Rendement du portefeuille |

Risque du portefeuille |

||||

|

|

|

-1 |

-0,5 |

0 |

0,5 |

1 |

|

0 |

20 |

30 |

30 |

30 |

30 |

30 |

|

20 |

18,4 |

20,8 |

22,5 |

24,2 |

25,7 |

27,2 |

|

50 |

16 |

7 |

13 |

17 |

20,2 |

23 |

|

60 |

15,2 |

2,4 |

10,9 |

15,4 |

18,7 |

21,6 |

|

70 |

14,4 |

2,2 |

10,28 |

14,3 |

17,5 |

20,2 |

|

100 |

12 |

16 |

16 |

16 |

16 |

16 |

Nous pouvons ensuite construire le graphique ci-après :

Quelques remarques :

- Dans le cas où , le poids de l’actif A diminue et celui de l’actif B augmente, ce qui fait augmenter le risque et le rendement. Il n’est pas nécessaire de combiner ces deux actifs pour créer un portefeuille diversifié.

- Dans le cas où , en réduisant le poids de l’actif A et en augmentant celui de l’actif B, cela fait réduire le risque et augmente le rendement du portefeuille. Il est bon d’associer ces deux actifs dans le portefeuille.

- Dans le cas où , on arrive avec un portefeuille où le risque est nul pour un rendement important.

Ainsi, il faut rechercher des actifs qui possèdent un coefficient de corrélation négative et proche de – 1.

Conclusion

Ainsi, la diversification possède plusieurs avantages, à savoir réduire le risque et augmenter les rendements d’un portefeuille. Cependant, le risque zéro n’existe pas. De ce fait, si un gérant souhaite éliminer le risque de son portefeuille, il devra se tourner vers d’autres instruments financiers tels que la couverture.

Sources

- https://www.bankrate.com/investing/diversification-is-important-in-investing/

- https://www.investopedia.com/articles/stocks/11/6-ways-improve-portfolio-returns.asp

- https://www.fidelity.com/viewpoints/investing-ideas/guide-to-diversification

- https://saylordotorg.github.io/text_personal-finance/s16-04-diversification-return-with-le.html

- https://sowefund.com/glossaire/diversification-de-portefeuille

- https://investir.lesechos.fr/index.php

- https://apprendre-a-investir.net/diversification-portefeuille-rendement-risques/

- https://www.lafinancepourtous.com/decryptages/marches-financiers/acteurs-de-la-finance/bourse/le-cac-40/le-cac-40-qu-est-ce-que-c-est/

- https://towardsdatascience.com/understanding-correlation-and-diversification-661c19a26555

- https://www.investopedia.com/articles/financial-theory/09/uncorrelated-assets-diversification.asp

- https://fr.investing.com/news/stock-market-news/20-actions-de-cybersecurite-a-acheter-pour-2021-avec-objectifs-de-cours-1992807

- https://www.fidelity.com/learning-center/investment-products/mutual-funds/diversification

- https://ift.world/booklets/portfolio-management-portfolio-risk-and-return-part-i-part3/

- https://www.investopedia.com/terms/d/diversification.asp

- https://www.fool.com/investing/how-to-invest/portfolio-diversification/

- https://www.thebalance.com/what-is-a-diversified-investment-3305834

- https://online.hbs.edu/blog/post/how-to-diversify-your-portfolio?tempview=logoconvert

- https://www.abcbourse.com/apprendre/19_theorie_moderne_du_portefeuille.html

- https://epargne.ooreka.fr/astuce/voir/643505/portefeuille-de-marche

- https://www.vernimmen.net/Pratiquer/Glossaire/definition/Risque.html

- https://www.centralcharts.com/fr/gm/1-apprendre/3-bourse/5-gestion-portefeuille/211-theorie-du-portefeuille-selon-markowitz

- https://www.arborinvestmentplanner.com/portfolio-diversification-definition-and-purpose/

- https://www.investopedia.com/terms/s/systematicrisk.asp

Pas encore de commentaires