Actuellement confrontée au changement climatique, la société devra prendre un nouveau tournant pour tenter de diminuer son impact. Dans ce contexte, la finance a un rôle important à jouer et devra montrer l’exemple pour permettre d’orienter les flux de capitaux au bon endroit. Certaines règlementations comme la Sustainable Finance Disclosure Regulation (SFDR) ont été créées pour l’y aider.

La finance joue un rôle crucial dans la croissance économique et l’évolution de la société. Pour cette raison, des indicateurs et de nouvelles réglementations ont vu le jour à l’image de SFDR en 2019. Son domaine d’action : la finance verte.

La finance verte : définition

La finance verte vise à encourager la transition vers une économie plus respectueuse de l’environnement en orientant les investissements vers des activités durables et vers la lutte contre le changement climatique.

La finance verte peut ainsi reposer sur des réglementations comme celle que nous verrons dans cet article ou sur des instruments financiers comme les obligations vertes, les fonds verts, les obligations bleues, etc.

Qu’est-ce que la réglementation SFDR ?

La réglementation SFDR est un règlement relatif à la divulgation d’informations sur la finance durable. Cette règlementation vise ainsi à promouvoir la durabilité et la transparence dans le secteur financier, permettant aux investisseurs de prendre des décisions qui ne se basent plus uniquement sur des critères purement financiers.

Cette réglementation composée d’un ensemble de règles a été mise en place en 2021 par l’Union européenne, ce qui en fait une réglementation assez récente. Les règles la composant concernent :

- Les acteurs des marchés financiers, y compris les gestionnaires d’actifs ;

- Les entreprises d’investissement ;

- Les compagnies d’assurance ;

- Et les produits financiers proposés au sein de l’UE.

Le spectre du greenwhashing

La réglementation SFDR peut permettre d’éviter la confusion entre le greenwashing et la finance durable (ESG, etc.). Cette confusion, qui existe depuis plusieurs années dans la tête des investisseurs du fait de pratiques trompeuses de certaines entreprises, est une inquiétude pour les investisseurs. Pourquoi ? Parce que dans le passé, de nombreuses entreprises ont recouru à des pratiques de greenwashing pour donner l’impression qu’elles étaient plus vertes et plus responsables qu’elles ne l’étaient réellement.

Une pratique qui peut nuire à la réputation des entreprises réellement responsables et affecter la confiance des investisseurs. En ce sens, la réglementation SFDR pose un cadre et apporte plus de transparence permettant de réduire les risques de greenwashing.

Envie d’allez plus loin ?

Découvrez aussi notre livre blanc « Asset management : pourquoi l’ESG est devenu un passage obligé »

Les critères d’un investissement durable

La réglementation SFDR fournit ainsi un cadre clair pour l’identification des investissements durables grâce à la taxonomie et à ses exigences en matière d’information. Elle aide les investisseurs à identifier les produits financiers qui correspondent à leurs préférences en matière de développement durable, facilitant ainsi le flux de capitaux vers des projets et des entreprises durables.

En promouvant les investissements durables et en divulguant des informations pertinentes, la SFDR contribue à la transition générale vers une économie plus durable. Un investissement peut être qualifié comme durable s’il respecte certains critères. Parmi lesquels :

- L’investissement contribue à un objectif environnemental et/ou social. Si vous voulez en savoir plus, vous pouvez aussi lire l’article « L’ESG ou l’avenir de la finance ? ».

- Il respecte le principe ‘‘Do Not Significant Harm’’. Cela signifie qu’il ne doit pas causer de préjudice important à 6 objectifs définis.

- Les sociétés dans lesquelles les investissements sont réalisés appliquent des pratiques de bonne gouvernance. Chacun de ces piliers sera alors attentivement scruté par les investisseurs pour vérifier que l’entreprise assume ses responsabilités. Ces pratiques de bonne gouvernance peuvent être décomposées en quatre piliers :

- Structure de gestion saines ;

- Relations avec le personnel ;

- Rémunération du personnel ;

- Respect des obligations fiscales.

La SFDR exige ainsi de ces entités qu’elles publient des informations spécifiques sur la manière dont elles intègrent les facteurs de durabilité dans leurs décisions d’investissement et sur la manière dont elles gèrent et atténuent les risques environnementaux, sociaux et de gouvernance (ESG). Cette réglementation permet de classer les fonds des gestionnaires selon les articles 6, 8 et 9.

La réglementation SFDR a donc été créée pour aider les investisseurs à mieux appréhender les risques de ce genre et à mieux lutter contre les différents changements environnementaux. Et ce, à travers trois piliers que sont :

- La transparence ;

- La taxonomie ;

- Et la classification des fonds.

Quel est l’objectif de la réglementation SFDR ?

La SFDR impose aux acteurs des marchés financiers (comme les gestionnaires d’actifs) de mettre à disposition des investisseurs des informations sur l’intégration des risques et des facteurs de durabilité dans le processus de prise de décision d’investissement.

La SFDR favorise ainsi la transparence en exigeant des acteurs des marchés financiers qu’ils publient des informations pertinentes sur leurs politiques et pratiques en matière de développement durable. Cela permet aux investisseurs de prendre des décisions plus éclairées et de renforcer la confiance dans le système financier.

Les facteurs de durabilité concernent aussi bien les questions environnementales et sociales que le respect des droits de l’homme ou la lutte contre la corruption par exemple. Ces acteurs financiers doivent aussi mettre à disposition les effets négatifs de leurs décisions d’investissement sur la durabilité et sur la prise en compte des critères ESG dans leurs politiques de rémunération.

Nous détaillerons plus loin dans cet article en quoi consistent ces effets négatifs également appelés indicateurs PAI (Principal Adverse Impact).

Découvrez comment la technologie blockchain révolutionne la mesure de la performance ESG des entreprises !

Apprenez comment cette technologie prometteuse peut garantir la transparence, l’intégrité et l’objectivité des données ESG, et ainsi transformer l’évaluation des critères environnementaux, sociaux et de gouvernance.

A lire ici : ESG et blockchain : mesure et évaluation de la performance ESG des entreprises

Quels sont les principaux outils de la SFDR ?

La SFDR permet de compléter le règlement européen sur la taxonomie. Ce règlement permet de classifier les activités économiques qui ont un impact positif sur l’environnement. Et ce, toujours pour orienter les investissements vers des activités plus durables et plus vertes.

Le pacte vert européen

Ce texte s’inscrit dans l’objectif de neutralité carbone en 2050 présent dans le pacte vert européen. Il établit un système de classification commun pour les activités durables, aidant les investisseurs à identifier les investissements qui sont alignés sur les objectifs environnementaux. Les acteurs des marchés financiers doivent aussi déclarer les impacts négatifs de leurs investissements via des rapports. Ces impacts négatifs sont catalogués selon plusieurs critères que l’on peut aussi appelés PAI pour Principal Adverse Impact ou principales incidences négatives en français.

Les PAI font référence aux effets négatifs potentiels que certaines activités commerciales ou certains investissements peuvent avoir sur les facteurs de durabilité, tels que les considérations environnementales, sociales et de gouvernance (ESG). Grâce à ces indicateurs, les investisseurs peuvent identifier les impacts les plus négatifs liés à leurs investissements. Ces indicateurs permettent donc d’avoir une approche dite de « double matérialité » qui consiste à tenir compte des impacts financier et non-financiers des investissements.

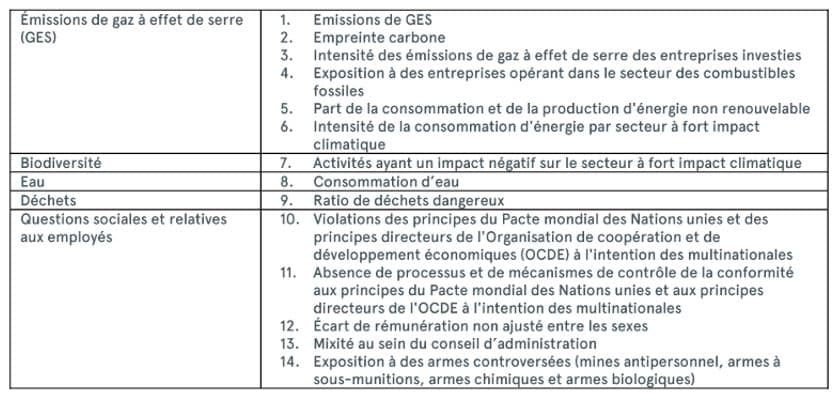

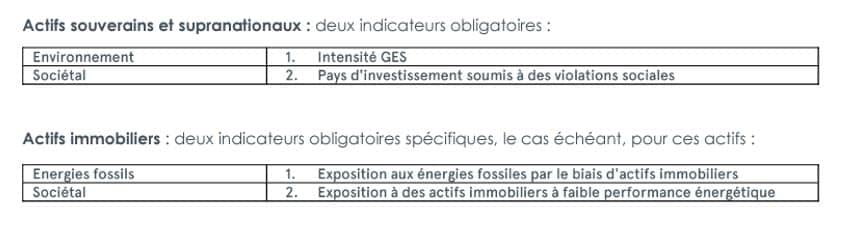

Seize indicateurs obligatoires

Ils existent 16 indicateurs obligatoires que les entreprises sont dans l’obligation de déclarer. Ils sont répartis comme ci-dessous :

- 14 obligatoires pour les entreprises

- 2 spécifiques aux actifs souverains et supranationaux

- Et 2 autres sont spécifiques aux actifs immobiliers

Le rôle des PAI

Il est possible aussi de rajouter des PAI optionnels parmi une vaste liste de PAI disponibles et qui sont à la discrétion de l’entreprise. Les PAI sont donc des indicateurs permettant de mesurer les prises de décision selon certains biais et de catégoriser les effets négatifs de ces décisions d’investissement.

Ces PAI doivent être rapportés dans un rapport normalisé : EET (European ESG Template). Ce rapport sert à aider les investisseurs à évaluer les risques ESG et à comparer les fonds entre eux sur ces mêmes critères.

Les PAI rentrent dans le cadre du principe “Do not Significant Harm’’ (DNSH). Ce principe est au cœur de la stratégie de développement durable de l’Union européenne et a été mis en place pour éviter de causer des préjudices à six objectifs environnementaux comme l’économie circulaire, la bonne utilisation des ressources marines ou encore l’adaptation au changement climatique.

L’objectif de l’intégration des indicateurs PAI dans la réglementation est de promouvoir la transparence et la responsabilité dans les pratiques des entreprises afin de permettre aux investisseurs et aux parties prenantes de prendre des décisions éclairées en accord avec leurs objectifs de développement durable. En évaluant et en divulguant les principaux impacts négatifs, les entreprises peuvent mieux comprendre et gérer leurs risques environnementaux et sociaux, susciter des changements positifs et contribuer à une économie plus durable.

Enfin, la SFDR encourage aussi les institutions financières à prendre en compte les facteurs ESG dans leurs décisions d’investissement, ce qui permet une analyse plus complète des risques et des opportunités. En intégrant les considérations ESG, les investisseurs peuvent en effet mieux évaluer la durabilité et la résilience à long terme de leurs investissements.

Découvrez notre interview avec Claire Bourgeois !

Ancienne directrice du Crédit Mutuel Asset Management, elle a partagé ses précieuses perspectives sur la situation de TotalEnergies lors de son passage en tant qu’invitée chez Meritis. Ne manquez pas cette conversation enrichissante !

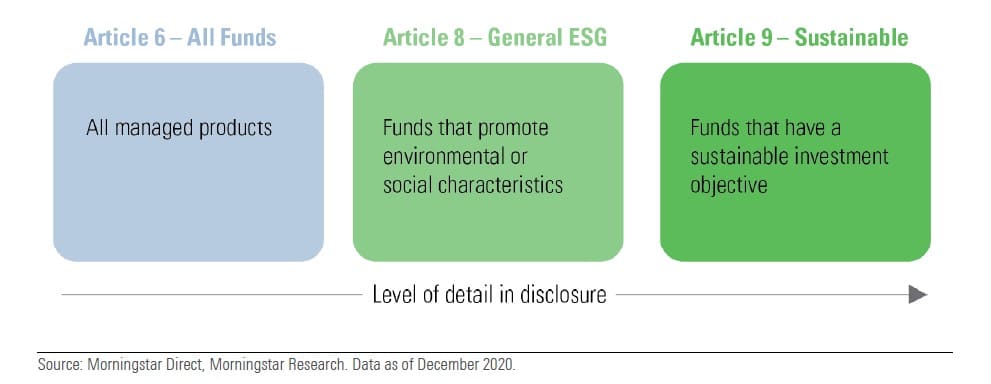

Classification des fonds : comment fonctionne le règlement SFDR ?

Le règlement SFDR oblige à classer les fonds selon trois catégories que nous avons vu plus haut (articles 6, 8 et 9). Cette classification permet d’établir une distinction entre les produits financiers qui promeuvent des caractéristiques environnementales ou sociales (article 8), ceux qui ont un objectif d’investissement durable (article 9) et ceux qui n’entrent dans aucune de ces catégories (article 6). Chaque catégorie est assortie d’obligations d’information différentes, les produits relevant de l’article 9 étant soumis au niveau d’information le plus élevé.

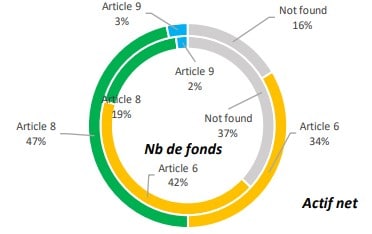

On remarque que durant l’année 2021 la majorité des fonds étaient classés en article 6, ce qui montre qu’il y a encore du chemin à parcourir pour rediriger les flux financiers dans la finance durable mais aussi pour être plus transparent.

Conclusion

Le règlement SFDR aide à identifier et à gérer les risques liés à la durabilité, tels que le changement climatique, les inégalités sociales et les questions de gouvernance d’entreprise. En prenant en compte ces risques, les institutions financières peuvent améliorer leur cadre de gestion des risques et la résilience de leurs portefeuilles.

Le règlementation SFDR constitue donc une étape importante vers la création d’un secteur financier plus durable et plus transparent. En exigeant des acteurs des marchés financiers qu’ils publient des informations sur leurs pratiques en matière de développement durable et qu’ils intègrent les critères ESG dans leurs décisions d’investissement, la SFDR renforce la transparence, atténue les risques et promeut les investissements durables. Alors que les investisseurs sont de plus en plus conscients de l’impact de leurs investissements, la SFDR peut jouer un rôle crucial dans l’alignement des activités financières sur les objectifs environnementaux et sociaux, favorisant ainsi un avenir plus durable pour tous.

Vous avez aimé cet article ?

Abonnez-vous à notre newsletter pour ne rien rater de l’actualité Tech et Finance.

Sources

- https://www.groupama-am.com/wp-content/uploads/2022/02/Guide-la-finance-durable-Groupama-AM_Edition-2022.pdf

- https://youmatter.world/fr/definition/sfrd-sustainable-finance-disclosure-regulation-explications-enjeux/#:~:text=Qu’est%2Dce%20que%20la,de%20la%20finance%20en%20Europe.

- https://www.lafinancepourtous.com/decryptages/finance-et-societe/finance-durable/finance-verte/

- https://group.bnpparibas/actualite/covid-19-reoriente-finance-durable

- https://www.morningstar.fr/fr/news/211066/sfdr–21-des-fonds-europ%C3%A9ens-r%C3%A9pondent-aux-crit%C3%A8res.aspx

- https://www.securities-services.societegenerale.com/fr/insights/views/news/sfdr-taxonomie-reglementation-finance-verte/

- https://legroupe.amundi.com/article/sfdr

- https://www.afg.asso.fr/wp-content/uploads/2023/04/note-si-v2023-fr-vf.pdf

- https://eco-act.com/fr/finance-durable/sustainable-investment-article-9/

Pas encore de commentaires