C’est quoi une « swaption » ? C’est la contraction de « swap » et d’« option ». Mais c’est surtout un produit financier très utile pour permettre à une entreprise de se couvrir contre le risque de taux d’intérêt.

Comment ? Christophe El Harake vous explique tout dans cet article !

Pas le temps de lire l’article ?

Retrouvez le format « Draw my expertise » pour tout savoir sur les swaptions en 5 min !

Comme son nom l’indique, le marché des taux d’intérêt représente un segment du marché sur lequel les taux d’intérêt sont négociés. Ce marché est essentiel au bon fonctionnement de l’économie pour deux raisons. D’une part, ils financent une grande partie des besoins de trésorerie et d’investissement des entreprises et des États, et d’autres part, ils offrent des produits d’investissement utiles pour les gérants de portefeuille. Toutefois, sur des marchés de plus en plus volatiles, le risque n’est pas négligeable. C’est pourquoi dans cet article, nous allons voir comment les swaptions permettent à une entreprise de se couvrir contre le risque de taux d’intérêt.

Sur le marché des taux d’intérêt, un grand nombre de transactions sont traitées quotidiennement et sont guidées à travers plusieurs variables économiques, notamment les politiques monétaires et certains indicateurs économiques. Compte tenu de toutes ces variables, mais aussi de la volatilité des marchés financiers et des évènement extrêmes de plus en plus fréquents, il paraît judicieux, dans le cadre de la gestion de risque, de se protéger contre des mouvements défavorables.

À cette fin, la mesure du risque de taux d’intérêt constitue la première étape du processus de contrôle du risque pour les banques. Que ce soit pour les institutions bancaires ou pour les entreprises, cette notion de risque de taux est primordiale et se trouve au cœur de chaque stratégie. Pourquoi ? Parce que toute variation des taux d’intérêt peut avoir un impact positif ou négatif sur l’activité de l’entreprise, à moins que celle-ci, ne soit immunisée ou couverte contre le risque.

Les swaptions

Avant d’entrer dans le vif du sujet, commençons par rappeler la définition d’un swap classique.

Définition d’un swap classique

Un swap signifie un « échange » en anglais. Il s’agit donc d’un contrat bilatéral où les contreparties s’échangent des flux financiers pendant une période donnée.

Le marché des swaps est extrêmement varié. En effet, un grand nombre de produits financiers sont échangés chaque jour. Rappelons également que les sous-jacents sont nombreux dans le cas d’un swap classique : taux d’intérêt, devises, inflation, etc. Ainsi, les swaps permettent, comme pour les options ou les futures (contrats à termes), de se couvrir contre certains risques. C’est une forme d’assurance.

Il est important de souligner que certains utilisent les swaps comme instrument de spéculation. Dans ce cas, ils parient sur l’évolution des cours de différents marchés.

Définition d’une swaption

Les swaptions sont des options négociées de gré à gré procurant au détenteur le droit et non l’obligation de contracter un swap selon les conditions prévues dans le contrat optionnel.

On distingue deux types de swaptions :

- La swaption payeuse : cette catégorie de swaption, plus connue sous le nom de Swaption Put, permet au détenteur de l’option de payer une jambe fixe tout en recevant le taux variable.

- La swaption receveuse : le détenteur de l’option recevra une jambe fixe et paiera une jambe flottante. Cette catégorie de swaption est également connue sous le nom de Swaption Call.

Dans le jargon financier, les jambes fixe et flottante représentent les flux financiers du swap.

Que ce soit pour une swaption payeuse ou receveuse :

- La prime est considérée comme fixe ;

- La durée de la période de l’option contractée est prédéterminée ;

- Les deux parties s’accordent sur la fréquence des paiements associés au swap.

Explication

Dans le cas de la swaption payeuse, l’investisseur a donc la possibilité de payer un taux fixe et reçoit, en contrepartie, un taux variable dont la variation dépend d’un taux ou d’un indice prédéterminé lors de la conclusion du contrat (par exemple : Euribor, Libor, etc.).

Un investisseur contracte une swaption payeuse afin de se prémunir contre une évolution à la hausse du taux variable. A contrario, la swaption receveuse permet à son détenteur de se protéger contre une baisse du taux variable.

Maintenant, si un investisseur souhaite se protéger à la fois face à une hausse et une baisse du taux d’intérêt variable, ce dernier va contracter une swaption straddle. Cela signifie que l’investisseur sera à la fois contractant d’une swaption payeuse et d’une swaption receveuse. A l expiration des options, le trader exercera l’option qui lui aura fait gagner de l’argent. L’autre option ne sera pas exercée.

À noter que l’investisseur peut se retirer du contrat avant son échéance, et percevoir une prime supplémentaire (en payant, ou recevant, la valeur de l’option). On parle alors de cash settlement. Dans le cas contraire, on parle de swap settlement.

Enfin, il est bon de préciser qu’il existe une différence entre les contrats américains et européens. En effet, les contrats américains sont moins rigides puisqu’ils laissent la possibilité à tout instant de se retirer du contrat. Alors que les contrats swaptions européens obligent à son détenteur de garder le contrat jusqu’à échéance.

Fonctionnement des swaptions de taux d’intérêt

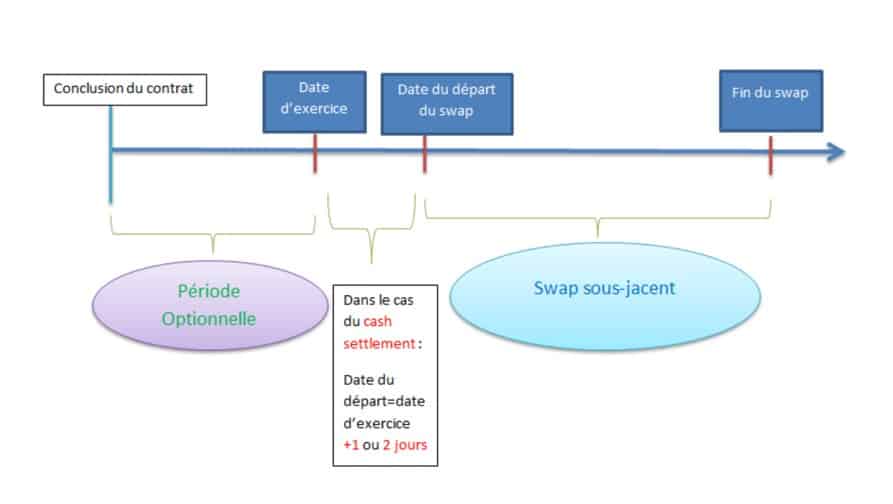

Pour bien comprendre le fonctionnement d’une swaption, nous pouvons illustrer cette notion par le schéma ci-dessous :

Source : www.actuarialab.net

À partir de la Figure 1, nous pouvons distinguer la date de maturité d’un Swap et la date d’expiration d’une option.

Ce n’est qu’à la maturité de l’option que l’on peut entrer dans le swap. Cependant, cette entrée dépend d’une variable selon qu’il s’agisse d’une swaption « swap settlement » ou « cash settlement ».

Caractéristiques d’une swaption

Ci-après les caractéristiques d’un contrat classique de swaption :

- Le montant notionnel du swap ;

- La date de début du swap. Il est bon de souligner que, habituellement, cette date est égale à la date de fin de l’option. Dans le cas d’une swaption « swap settlement », celle-ci peut être postérieure ;

- La durée du swap ;

- Le taux variable choisi (par exemple : Euribor, Libor, T4M, TAM, etc.) ;

- L’échéancier des versements des intérêts (annuel, semestriel, trimestriel ou mensuel) ;

- Le type de la swaption choisie : swap settlement ou cash settlement ;

- Le sens de la swaption choisie : swaption payeuse ou swaption receveuse ;

- qu’il sagisse d un settlement cash ou physical, le strike est le taux fixe du swap sous-jacent. Il permet de valoriser le swap sous-jacent au moment de l’exercice)

- La date d’échéance de l’option.

Quelle structure de couverture avec la swaption ?

Dans cette partie, nous allons présenter l’utilité des swaptions, c’est-à-dire le moment où un investisseur doit faire appel à ce type de produits financiers.

Utilisation des swaptions

Un investisseur décide de contracter une swaption dès lors qu’il souhaite se protéger contre un hausse ou une baisse

des taux variables. La swaption permet de se protéger contre une hausse ou une baisse des taux. le fait de détenir des obligations est un cas particulier de l’utilisation des swaptions.

Ces obligations sont déterminées par une courbe Zéro Coupon (ZC). Selon Mataf[1], cette courbe de taux permet de représenter le niveau et l’évolution suivie par les taux d’intérêt pour différentes maturités. La courbe des taux coupon zéro est construite en partant du principe que les taux ont la même périodicité de règlement d’intérêts et utilisent la même convention de calcul. Cependant, il est possible d’en construire d’autres avec des fréquences de composition différentes, puis de les convertir. Cette courbe permet notamment de valoriser le prix de certains produits ou de certaines marchés, comme par exemple, les swaps de taux.

De plus, la courbe ZC dépend de la devise des obligations émises. Si la devise de l’obligation est l’euro, alors il s’agira de la ZC Euribor. Si la devise de l’obligation est le dollar, alors il s’agira de la ZC Libor. Ainsi, lorsqu’un investisseur redoute une variation des taux, il devra contracter une swaption pour se protéger. Enfin, les courbes ZC peuvent également être classifiées par qualité de crédit (bancaire, etc.).

Dans quel cas la swaption est-elle utile ?

Il est bon de souligner que les swaps de taux d’intérêt, en particulier les swaptions, présentent un double avantage. En effet, elles permettent à l’acheteur de l’option de se couvrir contre une évolution défavorable du marché tout en bénéficiant d’une éventuelle évolution favorable (moyennant la prime de l’option, similaire a une prime d’assurance).

Nous pouvons donc résumer l’intérêt de l’utilisation des swaptions via le tableau ci-dessous :

| Opération du swap | Protection recherchée contre | Stratégie de la swaption |

| Emprunt à taux variable ou prêt à taux fixe | Une hausse des taux d’intérêt | Achat d’un droit de payer un taux fixe |

| Prêt à taux variable ou emprunt à taux fixe | Une baisse des taux d’intérêt | Achat d’un droit de recevoir un taux fixe |

Tableau 1 : stratégies à adopter en fonction de l’évolution des taux d’intérêt

Application

Pour bien comprendre cette notion de couverture, prenons le cas[2] d’une entreprise qui est endettée le 10 mai 2021 sur 9 ans et 6 mois au taux variable Libor 6 mois pour un montant de 150 000 000 EUR. L’équipe en charge du contrôle des risques anticipe une hausse des taux au cours des 6 prochains mois. Ce qui peut entraîner une augmentation du coût de son endettement. Il est donc primordial de se protéger contre cette variation défavorable en contractant une swaption.

Ainsi, le 10 mai 2021, l’entreprise décide d’acheter à la banque le droit de payer le taux fixe sur swap afin de se protéger contre une hausse des taux. Ci-après les différentes caractéristiques de la swaption :

- Date d’expiration : 6 mois ;

- Option : Européenne ;

- Taux d’exercice à la monnaie spot, soit 2,53 % ;

- Type de swaption : Payeuse, pour se protéger contre une hausse des taux

- Taux variable : Libor 6 mois ;

- Durée du swap : 9 ans ;

- Montant notionnel : 150 000 000 EUR ;

- Prime : 0,997 % soit 1 495 849,88 EUR.

Étudions le cas où les anticipations de l’entreprise s’avèrent correctes :

Prenons le cas où, le 1er novembre 2021, le taux de swap à 9 ans contre Euribor 6 mois augmente et passe de 3.15% à 3.18%. Dans ce cas de figure, si l’entreprise pense que les taux vont continuer à s’apprécier, elle peut donc exercer son option. Pour cela, elle peut conclure un swap avec la banque et payer un taux fixe de 2,53 % au lieu des 3,18 % offerts sur le marché. Elle recevra donc un Euribor 6 mois pendant 9 ans.

A contrario, dans le cas où l’entreprise estime que les taux vont se déprécier au cours des prochains mois, elle devrait déboucler sa position. L’entreprise recevra donc un taux fixe de 3,15 %, paiera Libor 6 mois et réalisera un gain de 0,63 %.

Étudions le cas où les anticipations de l’entreprise ne s’avèrent pas correctes :

Supposons que le 1er novembre 2021, le taux de swap à 9 ans contre Euribor 6 mois se déprécie et passe à 2,12 %. Dans ce cas de figure, l’entreprise devra abandonner son option. Si elle anticipe que les taux vont augmenter dans les prochains mois, elle devra acheter son swap au comptant.

Pour conclure sur cet exemple, le fait d’acheter un droit de payer le taux fixe permet à l’entreprise :

- Dans l’hypothèse d’une hausse des taux, de payer un taux fixe 2,53 % au lieu de 3,18 % pour un swap contracté le 1er novembre 2021 ;

- Dans l’hypothèse d’une baisse des taux, de limiter sa perte au montant de la prime et de bénéficier au comptant du taux fixe 2,12 % contre un taux de 2,53 % pour un swap contracté le 1er novembre 2021.

Conclusion

Ainsi, nous pouvons conclure que les swaptions constituent un outil efficace de gestion des risques pour les établissements financiers qui font face au risque de taux d’intérêt en raison de la nature de leurs actifs.

Sources

- https://www.actuarialab.net/

- https://www.mataf.net/fr/edu/glossaire/courbe-des-taux-coupon-zero

- https://www.glossaire-international.com/pages/tous-les-termes/eurobond.html

- http://www.iotafinance.com/Article-Construction-d-une-Courbe-de-Taux-Zero-Coupon-par-Bootstrapping.html

- https://www.erudit.org/fr/revues/agr/2018-v85-n1-2-agr03967/1051316ar.pdf

- https://www.lafinancepourtous.com/decryptages/marches-financiers/produits-financiers/obligations/comprendre-les-obligations/les-differents-types-d-obligations/

- https://www.xtb.com/fr/formation-trading/marche-des-changes-et-des-taux-dinteret

- https://www.marchesdetauxdinteret.fr/

- https://ebrary.net/7159/business_finance/black_1976

- https://fr.talkingofmoney.com/how-swaptions-can-reduce-risk-in-portfolios

- https://www.memoireonline.com/12/08/1791/m_Comment-les-entreprises-gerent-le-risque-de-change-et-de-taux–dintert2.html

- http://www.iotafinance.com/Definition-swaption.html

- http://www.wikibanking.info/2012/10/les-instruments-de-gestion-du-risque-de-taux-dinteret/#GestionTx

- http://arc.hhs.se/download.aspx?mediumid=820

- http://www.ict.nsc.ru/jct/getfile.php?id=461

- http://financedemarche.fr/finance/quest-ce-quune-swaption-definition-fonctionnement

- http://www.wikibanking.info/2012/10/les-instruments-de-gestion-du-risque-de-taux-dinteret/

[1] https://www.mataf.net/fr/edu/glossaire/courbe-des-taux-coupon-zero

[2] Source : www.actuarialab.net

Pas encore de commentaires