Un equity swap est un contrat OTC dérivé permettant à un investisseur de bénéficier du rendement d’un titre (action, indice, basket) sans acquérir le titre en question. Il permet ainsi un échange de flux futurs sur des périodes généralement de trois ou six mois. Chaque période a une date de reset définissant le fixing à utiliser pour chaque leg du swap.

Les différents types d’equity swap

On distingue trois types d’equity swap :

- Le total return swap

Pour un titre A, l’investisseur investit un nominal N qui correspond à un nombre de parts x. Ce type de swap peut être modélisé en trois legs de plusieurs périodes avec des échanges de flux périodiques à des dates fixées à l’avance.

Une première leg performance permettra à l’investisseur de recevoir la performance du titre A sur une période donnée. En contrepartie, à travers une deuxième leg interest, il devra payer à la banque les intérêts (d’un taux fixe ou variable) du nominal investi. Et finalement, la leg dividend représente la rétrocession de dividendes au client par la banque.

- Price return swap

Deux legs uniquement, une leg performance qui permet au client de recevoir la performance du titre sur une période, et une deuxième leg interest qui permet à la banque de recevoir les intérêts du nominal investi sur cette période.

- Dividend swap

Une seule leg qui permet d’échanger un flux initialement inconnu (le dividende réel du titre) contre un flux fixe connu à l’avance.

Exemple d’application d’equity swap

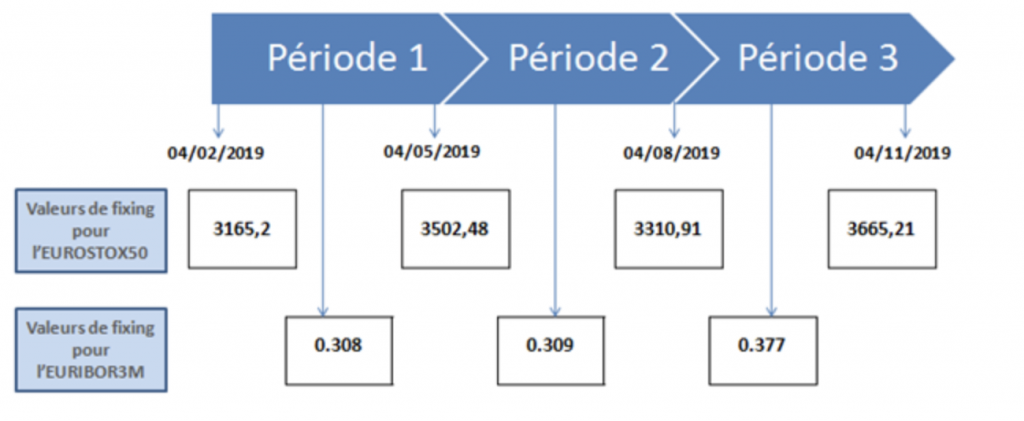

Prenons le cas d’un deal Goldman face à Société Générale. Goldman investit un nominal d’1M€, correspondant à 3 700 parts pour un price return swap, pour percevoir la performance de l’indice EUROSTOX50. La banque paye également des intérêts à la Société Générale sur la base du taux EURIBOR3M sur trois périodes de trois mois chacune à partir du 04/02/2019.

Les flux générés par la leg performance :

- Période 1 : (3502.48 – 3165.2)* 3 700 = 1,24 M€

- Période 2 : (3310.91 – 3502.48)* 3 700 = -0,7 M€

- Période 3 : (3665.21 – 3310.91)* 3700 = 1,3 M€

Les flux générés par la leg interest rate :

- Période 1 : 1M * 0,308= 308 000€

- Période 2 : 1M * 0,309 = 309 000€

- Période 3 : 1M * 0,377 = 377 000€

Les avantages des equity swaps

Les equity swaps sont des produits de gré à gré qui offrent de nombreux avantages à un investisseur. Ils permettent notamment de se couvrir contre une baisse probable à court terme d’un portefeuille d’actions. Le système permet ainsi d’éviter les impacts négatifs sur le court terme sans pour autant devoir vendre le portefeuille d’actions jugé rentable sur le long terme.

Les equity swaps permettent également à un investisseur qui n’a pas légalement la possibilité d’acquérir un stock de bénéficier de son rendement tout en respectant les restrictions légales. Finalement, un equity swap permet à un investisseur de bénéficier de la performance d’un actif sans forcément acquérir l’actif en question, ce qui peut parfois être pratique pour des titres assez chers.

Hedge d’un equity swap

Un investisseur peut, au lieu d’acheter des stocks directement sur le marché, passer par un prime broker. Dans ce cas, il va traiter un total return swap avec son prime broker qui lui paiera la performance des stocks et recevra en contrepartie les intérêts d’un taux flottant (floating rate).

Afin de se couvrir, le prime broker va alors acheter les stocks et les détenir physiquement pour couvrir le risque de marché lié aux variations des prix du stock.

Cas d’usage

Prenons l’exemple d’un prime broker qui va conclure un contrat price return swap pour payer la performance de N stocks A et recevoir les intérêts d’un nominal N.

Sur la période du swap, pour des raisons de simplicité, considérons l’absence de tombée de dividendes sur le stock A, et que le swap a une seule période entre t0 et t1.

Le taux associé à la floating leg à l’issue de la période étant r1, S0 le spot du stock A à t0 et S1 le spot du stock A à t1.

À t0 :

– Flux sur la floating leg : 0

– Pour se hedger, le prime broker achète N stocks A au prix unitaire S0, le flux associé à cette transaction : -n*S0

À t1 :

– Flux sur la floating leg : N*r1

– Flux sur la performance leg : le prime broker paie la performance des stocks sur la période –n*(S1-S0)

– Le prime broker solde sa position sur les stocks détenus et reçoit donc n*S1

À la maturité du swap, le total T des flux financiers payés et reçus par le prime broker :

T = -n*S0 + N*r1 – n* (S1-S0) + n*S1 = N*r1

Le prime broker est donc couvert contre les fluctuations du prix du stock et reçoit sans risque les intérêts du nominal N.

Les equity swaps offrent une multitude d’avantages aux investisseurs. Cependant, comme la plupart des dérivés sur le marché OTC, ils sont en grande partie non réglementés. Ils sont aussi exposés au risque de crédit, c’est-à-dire au risque que la contrepartie fasse défaut au paiement de ses obligations. D’autre part, bien que les equity swaps permettent de répliquer la performance d’un equity, ils ont une date de maturité. Ils offrent donc une réplication limitée dans le temps contrairement au principe de détention directe des stocks.

Vos commentaires

Bonjour,

Je ne comprends pas comment les equity swaps « permettent notamment de se couvrir contre une baisse probable à court terme d’un portefeuille d’actions ».

Si un gérant anticipe une baisse probable de certaines actions qu’il détient dans un portefeuille et s’il peut donc se couvrir via un equity swap, j’imagine que cet OTC ne sera pas basé sur ces actions vu qu’il en recevra la performance (qu’il détient déjà en portefeuille et pour lesquelles il prévoit une baisse).

J’imagine qu’il faut que l’equity swap soit basé sur un autre sous-jacent et que celui-ci évoluera à l’inverse de ces actions, non ?

Le cas échéant, quel serait un tel sous-jacent ?

En résumé : pouvez-vous détailler cette stratégie idéalement avec un exemple ?

Voici un scénario de hedge avec TRS.

Supposons que le gérant a des actions Total pour un prix de 50 et quantité de 10,000, soit un montant notionnel de 500,000.

Le gérant prévoit une baisse du prix de Total à court terme (3 mois). Il veut se couvrir sa position pendant ces trois 3 mois. Du coup, il contacte le PB pour saisir un contrat equity swap avec les actions Total en sous-jacent de 3 mois. Attention, pour se couvrir, le gérant doit avoir une position en short. Autrement dit, le gérant paie la performance de total et reçoit les intérêts.

Trois mois passé, le prix du total a baissé jusqu’à 40 et le taux de trois mois est 1%.

cas 1: sans hedge: le gérant a subi une perte de 100,000 ((50-40)*10,000)

cas 2: hedge avec un short TRS:

equity leg: payer la performance -100,000

recevoir les intérêts: 500,000*1%= 5000

gain du TRS: 100,000+5000=105,000

perte des actions: -100,000

P&L: 5000.

Conclusion: la baisse des actions est bien couverte par le contrat TRS.

En pratique, le PB ne garde pas la position non plus. Dans cet exemple, le PB va shorter sa position pour se couvrir également, genre: shorter un future de total pour 3 mois

Voici un scénario de hedge avec TRS.

Supposons que le gérant a des actions Total pour un prix de 50 et quantité de 10,000, soit un montant notionnel de 500,000.

Le gérant prévoit une baisse du prix de Total à court terme (3 mois). Il veut se couvrir sa position pendant ces trois 3 mois. Du coup, il contacte le PB pour saisir un contrat equity swap avec les actions Total en sous-jacent de 3 mois. Attention, pour se couvrir, le gérant doit avoir une position en short. Autrement dit, le gérant paie la performance de total et reçoit les intérêts.

Trois mois passé, le prix du total a baissé jusqu’à 40 et le taux de trois mois est 1%.

cas 1: sans hedge: le gérant a subi une perte de 100,000 ((50-40)*10,000)

cas 2: hedge avec un short TRS:

equity leg: payer la performance -100,000

recevoir les intérêts: 500,000*1%= 5000

gain du TRS: 100,000+5000=105,000

perte des actions: -100,000

P&L: 5000.

Conclusion: la baisse des actions est bien couverte par le contrat TRS.

En pratique, le PB ne garde pas la position non plus. Dans cet exemple, le PB va shorter sa position pour se couvrir également, genre: shorter un future de total pour 3 mois