Face à l’urgence climatique et à l’accélération des régulations environnementales, la comptabilité des entreprises se transforme en profondeur. Les critères ESG (Environnement, Social et Gouvernance) sont au cœur des nouvelles attentes des investisseurs, des régulateurs et de la société. Mais cette évolution suscite aussi des interrogations : comment rendre ces critères plus transparents et crédibles ? Pourquoi certains États américains s’opposent-ils aux initiatives de décarbonation alors que l’Europe impose des normes toujours plus strictes ? Dans cet article, nous explorons les enjeux et les perspectives de la comptabilité écologique, véritable carrefour entre finance, durabilité et responsabilités sociétales.

Aujourd’hui, la sensibilisation aux enjeux climatiques se renforce à l’échelle du globe, et plus particulièrement au sein des pays occidentaux. Une course est lancée pour atteindre une économie neutre pour le climat à l’horizon 2050, de part et d’autre de l’Atlantique.

Que signifie ESG ?

Pour les entreprises, cet objectif nécessite une transparence accrue au travers des critères ESG (Environnement, Social et Gouvernance). Les investisseurs de la finance durable sont quant à eux soumis à de nouvelles exigences en matière de publication et de déclaration.

Mais ces évolutions réglementaires vertueuses passent mal dans plusieurs états américains très dépendants de la production de pétrole. Résultat, début 2023, plusieurs acteurs européens de la gestion d’actifs se sont désengagés des initiatives de décarbonation « Net zero » outre-Atlantique.

En Europe à l’inverse, ce sont plusieurs ONG qui veulent s’assurer que la page du greenwashing à bon compte est bien révolue.

Alors, quelles sont les motifs de cette défiance vis-à-vis des critères ESG ? Est-il possible de leur apporter un surcroît de transparence afin de crédibiliser l’offre de produit d’épargne verte ? Et que se joue-t-il dans la bataille d’influence entres les États-Unis et l’Europe en matière de normes comptables écologiques ? Quelques éléments de réponse dans cet article !

Un vent porteur pour les critères ESG

Les gestionnaires d’actifs, assureurs et autres mutuelles communiquent désormais sur leurs engagements en faveur d’une épargne respectueuse de l’écologie, comme le faisait par exemple Harmonie Mutuelle dans sa communication de juillet 2022 : « Harmonie Mutuelle adopte sa stratégie climat et présente sa feuille de route opérationnelle Impact(s) 26(1). »

La mutuelle se fixe l’objectif ambitieux de réduire de 48% ses émissions de gaz à effet de serre (GES) à l’horizon 2030. Un engagement qui passera – entre autres déclinaisons – par une réduction de l’empreinte carbone de son portefeuille d’investissement.

Les instances de régulation financière assument elles-aussi leurs responsabilités, comme l’illustre le règlement européen SFDR (Sustainable Finance Disclosure Regulation), qui entrait en vigueur en mars 2021. Le règlement édicte les règles sur la publication d’informations en matière de durabilité pour les acteurs des marchés financiers.

Envie d’en apprendre plus sur l’ESG ?

Découvrez notre article « L’ESG ou l’avenir de la finance ? »

Quels sont les crières ESG ?

Ces publications s’appuient sur une classification (taxonomie) des activités économiques à base de critères environnementaux, afin de faciliter l’identification des activités durables. La taxonomie s’appuie ainsi sur six objectifs environnementaux :

- Atténuation du changement climatique

- Utilisation durable et protection des ressources aquatiques et marines

- Prévention et réduction de la pollution

- Adaptation au changement climatique

- Transition vers une économie circulaire

- Protection et restauration de la biodiversité et des écosystèmes

Avec la SFDR, les particuliers épargnants seront eux-mêmes invités par leur intermédiaire financier à préciser le pourcentage d’investissements durables qu’ils souhaitent intégrer à leur placement.

Le rôle central de la notation ESG qui reste perfectible

Les critères ESG donnent lieu à des notations appliquées à toutes les entreprises susceptibles d’être le support d’un investissement financier, via une prise de participation en capital (achat d’actions) ou via leur endettement (achat d’obligations), par les investisseurs institutionnels.

Ceux-ci élaborent leur propre système de notation ESG, exploité par des équipes d’analystes en interne, ou bien confient cette tâche à des fournisseurs externes de notation extra-financière.

On recense aujourd’hui plusieurs fournisseurs de données tels que les américains MSCI, Moody’s ESG, ou encore le Français Carbon4 Finance fondé par Jean-Marc Jancovici, bien connu en tant qu’expert sur les questions d’énergie et de climat avec son association « The Shift Project ».

Ainsi, l’activité de notation ESG connaît un essor important et la Commission européenne proposait dans un règlement de juin 2023 d’améliorer la fiabilité et la transparence de cette industrie afin de lutter contre les conflits d’intérêt. Ce règlement prévoit également l’obligation d’un agrément pour les fournisseurs de notation ESG.

Les objectifs des notations ESG

C’est à la faveur de ce nouveau règlement que l’ONG Finance Watch émettait en mai 2023 plusieurs recommandations(2) visant elles-aussi à clarifier les objectifs que cherchent à atteindre les notations ESG. Il existe en effet un malentendu profond sur ces objectifs :

- Si on se place du point de vue des entreprises, celles-ci considèrent les risques environnementaux, sociaux ou de gouvernance uniquement sous l’angle de l’impact financier sur leur compte (risque de perte de valeur potentielle). On parlera de « matérialité financière ».

- A l’inverse, du point de vue de la société au sens large, on sera sensible à l’impact des entreprises sur leur environnement naturel, social et de gouvernance. On parle là de « matérialité d’impact ».

La différence d’objectif entre matérialité financière et matérialité d’impact est facteur de confusion, ce qui alimente les critiques de tout bord politique, de droite comme de gauche. Les uns considérant que l’investissement ESG perturbe le fonctionnement normal du cycle des affaires, les autres alertant sur le risque de greenwashing à bon compte. Nous reviendrons un peu plus tard dans cet article sur cette « double matérialité ».

Les différentes méthodes de notation ESG

L’ONG relève également la grande variété des méthodes de notation, les rendant alors peu comparables d’un fournisseur à l’autre :

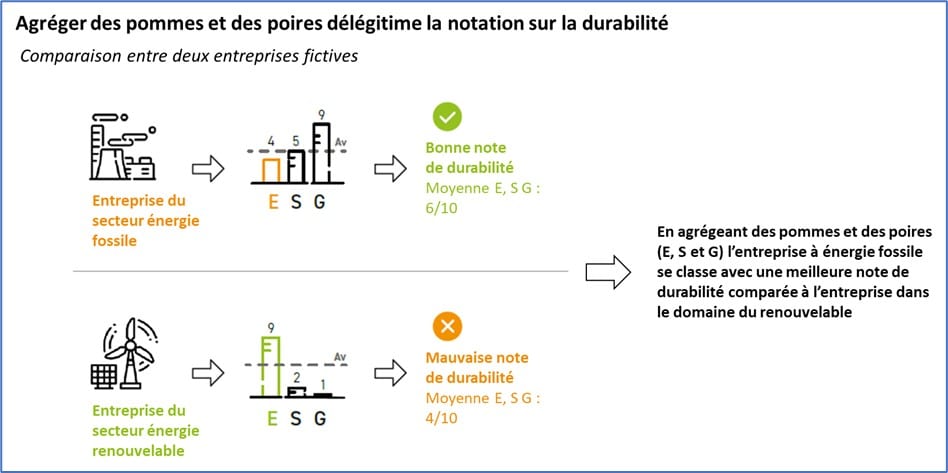

- Chacun des facteurs E, S et G peut être pondéré puis agrégé dans une note unique, synthétique, selon des méthodes d’agrégation unique à chaque fournisseur. La note ESG résultant de ce procédé entretient la confusion par la difficulté de son interprétation (voir figure 1 ci-dessous).

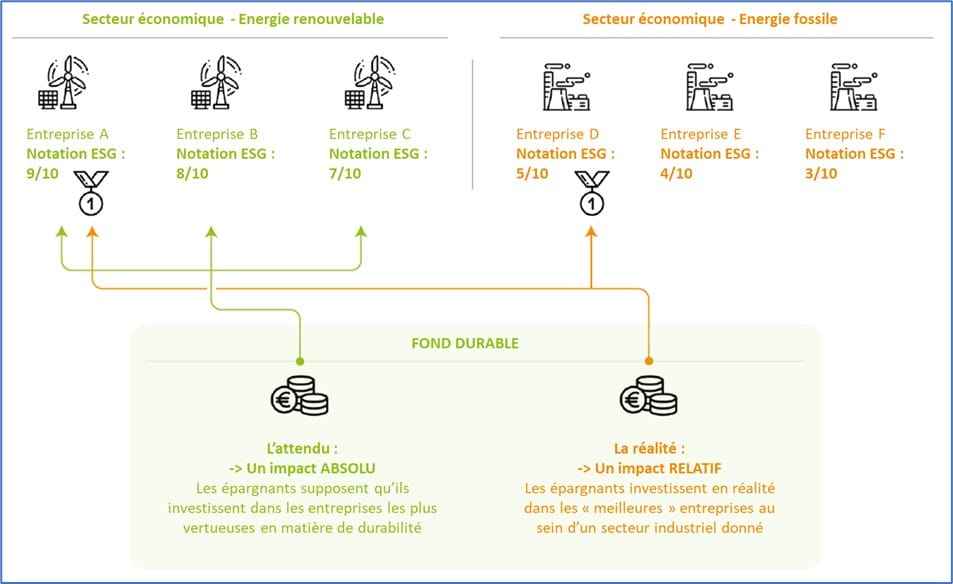

- La notation ESG des entreprises aboutit in fine à les classer selon leur performance. Mais les groupes ainsi constitués relèvent-ils d’une approche relative, entre entreprises d’un même secteur y compris à impact négatif fort sur l’environnement ? Ou plutôt de l’approche absolue, ce qui écarterait des fonds durables les entreprises les plus polluantes ?

La plupart des fournisseurs de notation s’intéressent à la performance « best in class » (c’est-à-dire relative, au sein d’une même classe d’activité), même si cela permet à des entreprises à impact négatif fort sur l’environnement d’apparaître en tant que placement ESG (voir figure 2 ci-dessous).

C’est à ces enjeux que travaille actuellement la Commission européenne dans l’élaboration de son prochain règlement sur les notations ESG.

Mais la critique des critères ESG ne s’arrête pas à quelques ONG européennes puisque, outre-Atlantique, ce sont les énergéticiens américains qui organisent le boycott des banques et des fonds qui investissent selon les critères extra-financiers ESG.

Revoir le replay du Meetup « ESG : le nouveau visage de la Finance »

Les vents contraires de la justice américaine pour les initiatives « Net Zero »

Huit assureurs et réassureurs européens sont à l’origine de la Net Zero Insurance Alliance (NZIA). Fondée à l’occasion du sommet du G20 de Venise en 2021, elle se consacre au climat et est placée sous l’égide de l’ONU. Cette coalition internationale vise à respecter l’objectif de neutralité carbone à l’horizon 2050.

On comptait 29 membres début 2023, mais c’est aussi à ce moment que plusieurs grands acteurs de l’assurance annonçaient leur départ du groupement. Ce fut notamment le cas du Français Axa en mai dernier, précisant dans un communiqué « poursuivre son parcours individuel en matière de développement durable, en tant qu’assureur, investisseur et entreprise responsable(3) ».

Ce départ fait suite à ceux des réassureurs SCOR, Swiss Re et de plusieurs autres grands groupes d’assurance européens.

Même si les raisons de ce départ sont restées laconiques, c’est bien le risque juridique aux États-Unis qui en est à l’origine. En effet, une vingtaine de procureurs d’États américains fortement dépendants de l’industrie du charbon menacent de poursuites judiciaires les membres de la coalition NZIA, au motif d’une entrave à la libre concurrence engendrée par ce type d’alliance. Tous les acteurs de la finance (fonds d’investissement, intermédiaires financiers) mettant en œuvre une stratégie d’investissement ESG subissent cette menace à leur encontre.

On mesure ici tout l’enjeu politique des règles qui régissent et structurent la finance, que ce soit pour aujourd’hui ou les décennies à venir. Au-delà de la technique comptable, le sujet relève surtout de luttes d’influence entre des modèles – et des continents – différents afin d’imposer une vision, une conception de l’économie et de ses liens avec la société et la nature.

La question des normes comptables, matérialité financière et matérialité d’impact

Les normes comptables permettent d’évaluer la situation financière d’une entreprise. C’est un véritable langage de l’économie et les sigles RSE et ESG se situent aujourd’hui en dehors de ce langage. Aux États-Unis comme en Europe, l’idée est bien de construire un langage comptable qui quantifie correctement les efforts des entreprises dans leur verdissement.

C’est ici que la notion de matérialité va jouer son rôle. La matérialité désigne l’importance relative d’une information financière, celle de nature à influer sur la prise de décision d’un investisseur ou une autre partie prenante à l’entreprise. Un élément « matériel » devra alors figurer en détail dans les états financiers qu’elle communique.

Deux approches d’évaluation

Il existe deux approches pour évaluer la matérialité :

- La simple matérialité : il y a application de ce principe en se concentrant sur la valeur financière de l’entreprise et, en particulier, sur le risque de perte potentielle attachée aux facteurs environnementaux, sociaux ou de gouvernance (ESG).

Cette conception est défendue par l’ISSB (International Sustainability Standard Board), un organisme localisé aux États-Unis et dirigé par le Français Emmanuel Faber (ancien patron de Danone). L’ISSB annonçait en juin 2023(4) la mise en place de la norme IFRS S2 (liée au climat) pour une entrée en vigueur en 2024. Cette norme fait suite à la norme IFRS S1, liée à la durabilité.

- La double matérialité : son principe se veut plus ambitieux puisqu’il s’agit de dépasser la seule valorisation de l’entreprise afin d’assumer sa responsabilité et ses éventuels impacts négatifs sur les personnes, la société et l’environnement. L’entreprise n’est plus observée comme un agent économique autonome, mais bien un acteur enchâssé dans son écosystème.

Cette approche est défendue par l’Union européenne au travers de la directive CSRD (Corporate Sustainability Reporting Directive) qui a été votée fin 2022, avec une entrée en vigueur progressive entre 2024 et 2026 (par ordre décroissant de taille d’entreprise).

Les initiatives actuelles (courant 2023) en matière de normes comptables écologiques sont illustrées dans ce tableau :

Ce que change la norme IFRS S2

Dans un entretien accordé à France Inter en juillet 2023(5), le directeur de l’ISSB Emmanuel Faber expliquait la philosophie de cette initiative majeure que représente l’IFRS S2.

Jusqu’ici, on pouvait assister à du « cherry picking » de sigle ESG par les entreprises : celles-ci pouvaient choisir un indicateur une année puis un autre l’année suivante, en fonction de leur situation du moment. Ainsi, les organisations à la démarche volontaire en matière de climat ne sont pas encouragées, quand d’autres bénéficient d’un effet d’aubaine, en jouant sur les quelque 500 références d’ESG existantes aujourd’hui.

Avec IFRS S2, il s’agit de mettre fin à cette « soupe d’alphabet » de sigles. L’IFRS établit un standard unique, un langage commun par lequel les entreprises communiqueront de façon homogène, selon un même barème d’évaluation de leurs efforts liés au climat.

À titre d’exemple, ces normes exigent la communication des périmètres 1, 2 et 3 (émissions indirectes des gaz à effet de serre). Pour les entreprises, il n’y aura qu’une seule façon de calculer son périmètre 3 des émissions indirectes, et son reporting sera le même dans le monde entier.

Les investisseurs et les banques vont pouvoir prendre des décisions d’allocation de capital sur des critères harmonisés et clairs. « Aujourd’hui, le greenwhashing est terminé par la mise en place de la norme IFRS S2 », selon le directeur français de l’ISSB. Une entreprise qui serait en retard sur son plan de résilience climatique (information exigée par cette norme IFRS S2) en subira alors les conséquences en matière de coût de refinancement auprès des banques et de ses investisseurs.

IFRS S2 et CSRD

Toujours selon Emmanuel Faber, il n’existe pas d’opposition entre ces nouvelles normes IFRS et l’initiative CSRD européenne. Les marchés financiers sont l’allié indispensable des politiques publiques : « Il suffirait de bouger 1% de la capitalisation financière mondiale chaque année, avec ce nouveau langage comptable, pour financer 50 fois plus que les 100 milliards que les États cherchent à réunir depuis trois COP pour la transition », déclare-t-il.

Et de préciser également que les marchés et les politiques publiques sont complémentaires : la CSRD européenne a expressément indiqué que les normes de l’ISSB devaient être intégrées et incorporées dans la plus grande mesure possible par les standards européens.

Charge ensuite à chacun d’être dans son rôle : la norme IFRS S2 créera de la transparence, afin que les marchés financiers parlent tous le même langage ; et il incombe aux politiques publiques de mesurer ce qui est vert et ce qui ne l’est pas.

Envie de d’intégrer les critères ESG dans votre stratégie d’asset management ?

Découvrez notre livre blanc « Asset management : pourquoi l’ESG est devenu un passage obligé ? »?

La double matérialité portée par la CSRD européenne

Nous avons vu que la simple matérialité financière (portée par l’ISSB) omet les risques et dégradations que l’entreprise génère sur son écosystème. La double matérialité dépasse la notion de performance financière pour s’attacher à cette question des impacts négatifs réels et potentiels de ses décisions sur les personnes, la société et l’environnement.

La durabilité constitue aujourd’hui la pierre d’achoppement entre simple et double matérialité. Cette durabilité n’a de sens que dans la matérialité des impacts causés sur les milieux où évoluent les entreprises, et de façon temporelle le long des générations actuelles et futures.

La question du temps long était déjà une préoccupation dans le rapport Brundtland de 1987, qui donnait cette définition du développement durable : « Le développement durable est un mode de développement qui répond aux besoins des générations présentes sans compromettre la capacité des générations futures de répondre aux leurs(6). »

C’est ce principe que promeut l’Union européenne via sa directive CSRD dont les standards sont entrés en vigueur au 1er janvier 2024. Cela permet désormais de répondre au besoin d’information des acteurs financiers, eux-mêmes soumis à des obligations de reporting ESG (via la CRD6 de l’autorité bancaire européenne EBA notamment).

La CSRD obligatoire pour toutes les entreprises

Dernier enjeu d’importance, la CSRD prendra un caractère obligatoire pour les entreprises européennes comme non européennes (selon leur taille), ce qui introduit une notion d’extraterritorialité. En cas de non-respect de leur communication ESG, ces entreprises extra-européennes risquent donc les mêmes amendes que les firmes domestiques (en pourcentage du chiffre d’affaires annuel réalisé dans l’UE).

On assiste donc à un conflit de normes comptables se jouant au-dessus de l’Atlantique, que le maître de conférence Alexandre Rambaud à AgroParisTech (et co-directeur de la chaire Comptabilité Ecologique) résume ainsi(7) :

« Soit on donne un prix à la nature, et la comptabilité est là pour intégrer ce prix du vivant. Soit la nature n’a pas de prix, mais sa préservation a un coût, et la comptabilité est là pour intégrer un coût. Si c’est le projet de l’ISSB qui a tendance à s’imposer à l’échelle internationale, par exemple dans les pays asiatiques, l’économie interprétera la durabilité sous un angle n’ayant rien à voir avec la prise en compte de la préservation sur base scientifique des écosystèmes ou des êtres humains. La question devient alors géopolitique, qui va l’emporter, avec des jeux de pouvoirs sur la scène internationale. »

Avec la mise en application de la directive CSRD début 2024, les institutions européennes et leurs pays membres font la démonstration de leur ambition en matière d’environnement et de leur vision du rôle fondamental des entreprises dans la société. Elles possèdent de forts atouts face à leurs homologues d’outre-Atlantique, dans une bataille d’influence qui ne date pas d’hier et qui est loin d’être achevée sur la scène internationale.

Vous avez aimé cet article ?

Abonnez-vous à notre newsletter pour ne rien rater de l’actualité Tech et Finance.

Sources

- https://www.harmonie-mutuelle.fr/marque/a-propos/espace-presse/communiques-presse/strategie-climat-et-feuille-de-route-impacts-26

- https://www.amf-france.org/fr/espace-epargnants/comprendre-les-produits-financiers/finance-durable/faire-un-placement-durable/finance-durable-bien-comprendre-la-taxonomie-et-le-reglement-sfdr-pour-exprimer-vos-preferences

- https://www.finance-watch.org/publication/policy-brief-regulating-esg-ratings-to-strengthen-sustainable-investors/

- https://www.lemonde.fr/planete/article/2023/05/25/scor-axa-alliance-annoncent-quitter-l-alliance-des-assureurs-pour-le-climat_6174861_3244.html

- https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/

- https://www.radiofrance.fr/franceinter/podcasts/on-n-arrete-pas-l-eco/on-n-arrete-pas-l-eco-du-samedi-01-juillet-2023-6798127

- https://www.amf-france.org/fr/actualites-publications/actualites/reponse-de-lamf-la-consultation-de-lissb-international-sustainability-standards-board-sur-les

- https://fr.wikipedia.org/wiki/Rapport_Brundtland

- https://www.chaire-comptabilite-ecologique.fr/

Pas encore de commentaires