Aujourd’hui l’écologie est partout et c’est tant mieux. Dans ce contexte la finance aussi s’est mise au vert avec des produits divers et variés afin de promouvoir cette tendance. Plutôt que des billets verts, Mathieu nous présente la finance verte !

La prise de conscience des enjeux environnementaux est de plus en plus prégnante à l’image notamment de la COP 21 organisée à Paris fin 2015, du One Planet Summit organisé deux ans plus tard, des nombreuses marches climatiques, ou encore des protestations lycéennes chaque vendredi dans les capitales européennes pour réclamer des actions rapides et concrètes aux responsables politiques. Dans ce contexte, le secteur financier doit lui aussi intervenir pour faciliter la transition écologique et énergétique. Les flux financiers doivent alors s’orienter vers des objectifs respectueux de l’environnement. Voilà pourquoi la finance verte a été mise en place.

Qu’est-ce que la finance verte ?

Historiquement, le tout premier produit financier labellisé vert a été lancé en 2001 par la ville de San Francisco sous la forme d’obligations pour financer l’électricité solaire. En 2007, la Banque Européenne d’Investissement a lancé sa toute première green bond : le climate awareness bond. En 2014, c’est au tour de l’Agence Française de Développement de suivre le mouvement avec sa première émission d’obligation verte. Enfin, le Fonds Vert pour le Climat visant à financer des projets respectueux de l’environnement dans les pays pauvres a été lancé en 2009 à Copenhague.

La finance verte s’inscrit dans le cadre de l’Investissement Socialement Responsable (ISR). Il s’agit d’une forme d’investissement qui va privilégier les sociétés respectueuses des critères ESG qui concernent :

- Les normes Environnementales : pollutions, émissions de gaz à effet de serre, etc.

- Les normes Sociales : dialogue social, conditions de travail, respect du Code du Travail, etc.

- Et les normes de Gouvernance : indépendance du conseil d’administration et de l’audit des comptes, transparence des décisions, etc.

Rassemblés sous le sigle ESG, le respect de ces trois critères par les organisations devrait avoir un impact positif sur leurs résultats financiers et leur valorisation boursière.

Une note ESG globale de synthèse de ces 3 piliers est donc attribuée aux sociétés et déterminera si elles méritent de recevoir les capitaux des investisseurs. Cette analyse appelée extra-financière vient en complément de l’analyse financière classique (examen approfondi des comptes d’une entreprise et de ses perspectives). Les entreprises les plus solides financièrement mais aussi vertueuses selon les critères ESG seront ainsi récompensées.

Un véritable engouement pour la finance verte

Depuis une douzaine d’années, des investissements de type green finance ou finance verte se sont développés. On appelle finance verte l’ensemble des produits financiers qui intégrent des visées écologiques telles que la transition énergétique, et qui respectent la règlementation financière associée. Celle-ci a pour objectif de favoriser l’investissement du secteur financier dans des produits « verts » (Green-supporting factor) ou, au contraire, de désinciter l’investissement dans des industries polluantes et émettrices de gaz à effet de serre (Brown-penalizing factor).

Les outils de la finance verte

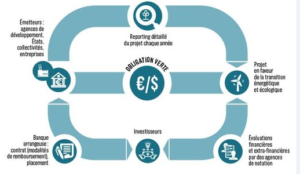

Le principal outil de la finance verte consiste repose sur l’émission d’obligations vertes (green bonds), c’est-à-dire des emprunts émis par une entité publique ou privée pour financer des projets écologiques notamment ceux favorables à la transition énergétique.

Par transition énergétique, on entend le passage du système énergétique actuel à un nouveau modèle basé sur les énergies renouvelables en limitant le recours aux énergies fossiles (charbon, pétrole, etc.).

Ces green bonds n’offrent pas forcément des rentabilités supérieures aux placements classiques (en général, le coupon versé aux investisseurs est inférieur aux placements obligataires classiques) mais l’intérêt réside ailleurs : celui d’investir dans des entreprises vertueuses qui seront les champions de demain.

Le succès mondial des green bonds

Au niveau mondial, leur succès ne se dément pas. En 2018, on a enregistré un montant d’émissions record de ces green bonds de l’ordre de 167 milliards de dollars (contre 162 milliards en 2017, soit +3 % de hausse). Une hausse certes modeste mais à mettre en perspective avec une baisse généralisée des autres marchés. Signalons qu’en 2017, le marché des green bonds avait cru de 84 % par rapport à 2016, ce qui montre l’engouement suscité par ce type d’investissement. Toutefois, les obligations vertes restent marginales puisqu’elles ne représentent que 1% de l’encours obligataire total au niveau mondial. Elles permettent de financer les projets suivants : les énergies renouvelables à hauteur d’un tiers, l’efficacité énergétique et construction bas carbone pour 29%, les transports (15%) et enfin le domaine de l’eau (13%).

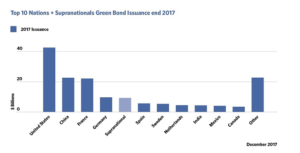

Les engagements pris lors de la COP 21 nécessitent une mobilisation sans précédent et exceptionnelle des ressources financières. Selon la Banque Mondiale, les marchés financiers doivent jouer un rôle prépondérant et les green bonds sont un moyen parmi d’autres pour « soutenir des investissements respectant le climat et l’environnement ». Ainsi, la France est devenue le troisième pays émetteur de green bonds derrière les États-Unis et la Chine. Le gouvernement français a notamment émis quelque 7 milliards d’euros (maturité de 22 ans) en janvier 2017. Pour les entreprises, EDF, Engie et SNCF Réseau sont les principaux contributeurs à l’émission de green bonds.

Top 10 des pays émetteurs de green bonds en 2017

Top 10 des pays émetteurs de green bonds en 2017

Source : ClimateBonds, décembre 2017

En 2018, 12 ans après leur première apparition sur le marché obligataire, les green bonds ont ainsi représenté 2,8 % du volume total d’émissions obligataires au niveau mondial. Une proportion qui peut là aussi paraître faible mais à mettre en regard de sa croissance exponentielle. D’autant que ces investissements demandent des infrastructures très importantes et mettent donc du temps à se mettre en place. Selon le Forum économique mondial de Davos, il faudrait, au minimum, investir 700 milliards de dollars US par an pour financer les projets qui nous permettraient d’enrayer le réchauffement climatique. C’est-à-dire quadrupler le volume de green bonds par rapport à leur niveau actuel.

Les autres outils de la finance verte

La finance verte passe également par les fonds verts qui intègrent les valeurs des entreprises respectueuses de l’environnement. La majorité d’entre eux concernent des fonds actions même si des fonds obligataires contenant des green bonds font leur apparition. Les sociétés émettrices de gaz à effet de serre seront totalement absentes de ces fonds verts. Les investisseurs peuvent aussi faire pression sur les entreprises dans lesquelles ils investissent afin qu’elles prennent des mesures pour réduire davantage leur empreinte carbone. Les fonds verts représentent encore une part marginale dans l’univers de la gestion d’actifs (à peine 32 milliards sur les 10 000 milliards en Europe soit 0,3 %). Toutefois, on constate une réelle progression puisqu’entre 2016 et 2017, l’encours de ces fonds a progressé de 49 % (contre 12 % pour les autres types de fonds). En France, les leaders du secteur sont BNP Paribas AM et Amundi (7,5 milliards à eux deux en 2017).

Top 10 de la gestion environnementale

Top 10 de la gestion environnementale

Source : Rapport Novethic (2017)

Enfin, on peut aussi évoquer la finance carbone qui repose sur le principe du pollueur-payeur. Chaque entreprise reçoit du gouvernement un quota d’émission de gaz à effet de serre. L’entreprise qui n’aura pas su réduire ses émissions au niveau fixé devra alors acheter des crédits d’émission auprès d’une autre entreprise plus vertueuse. Cette dernière se voit alors financièrement récompensée pour ses efforts en faveur de l’environnement alors que la première est sanctionnée.

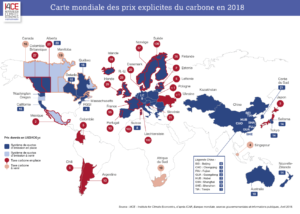

De même, un système de plafonnement et de réduction progressive des « droits à polluer » est mis en place pour chaque entreprise. Un mécanisme incitatif permet alors de s’assurer que les entreprises ayant recours à ces « droits à polluer » diminuent progressivement leurs émissions de gaz à effet de serre. À noter : le marché du carbone a progressé ces dernières années (il a généré 32 milliards de revenus en 2017), mais on constate encore de fortes disparités entre les pays (la tonne de CO2 est inférieure à un dollar en Ukraine et en Pologne alors qu’elle s’élève à 139 dollars en Suède !). Pour nombre d’entre eux (figurant en rouge sur la carte ci-dessous), le prix de la tonne de carbone est jugé trop faible par les experts (USA et Chine compris). D’ici 2020, il devrait être compris entre 40 et 80 dollars pour être en mesure de répondre aux enjeux climatiques qui impliquent de ne pas dépasser une hausse de température de 2 °C selon l’Accord de Paris.

La nécessité d’un système de contrôle efficace

Mettre en place des actions incitatives pour faciliter la transition énergétique, c’est bien. Mais encore faut-il s’assurer que les entreprises jouent vraiment le jeu. Des règles de bonnes pratiques ont ainsi été élaborées par l’ICMA (International Capital Market Association) pour encadrer l’émission des obligations vertes. Même s’il n’existe pas encore d’autorité de régulation, la quasi-totalité des acteurs du marché ont choisi de s’y conformer.

À chaque émission verte, une évaluation du projet va être instaurée pour s’assurer que les fonds ont été utilisés à bon escient, en l’occurrence le financement d’un projet visant à réduire l’émission de gaz à effet de serre. L’évaluation par un audit externe est une tendance très forte de ce marché naissant et l’immense majorité des acteurs vont y avoir recours. Toutefois, tous les outils d’évaluation ne sont pas encore optimaux car cette évaluation est complexe, notamment lorsqu’il s’agit d’évaluer l’impact d’un projet de transformation urbaine. L’idée sous-jacente de ce travail d’évaluation est d’éviter le phénomène d’écoblanchiment ou de greenwashing.

L’écueil du greenwashing

En effet, l’engouement pour la green finance peut, hélas, mener à certaines dérives. Certaines entreprises ont tendance, à travers des campagnes marketing ou de communication, à « verdir » leurs activités dans le but d’attirer des capitaux. Cette exagération passe par l’utilisation disproportionnée de l’argument écologique ou la mise en place de projets pas aussi « green-friendly » qu’ils le prétendent, voire carrément l’affectation des fonds à un tout autre projet sans aucun lien avec l’écologie. Par exemple, un producteur d’électricité de Tianjin en Chine a émis une obligation verte de 150 millions de dollars pour financer une centrale à charbon. Toutefois, les entreprises n’ont aucun intérêt à avoir recours à ce genre de pratiques qui peuvent s’avérer désastreuses en termes de réputation : les acteurs économiques ne sont pas éternellement dupes et finissent par sanctionner les tricheurs sur les marchés. Par ailleurs, le label ISR mis en place en 2016 a pour but de limiter ce genre de pratiques. Et certaines ONG interviennent également pour dénoncer les entreprises qui abuseraient de ces méthodes.

La finance, cause et solution au réchauffement climatique

Dans les années à venir, cette finance verte encore émergeante occupera une place de plus en plus significative. Il est donc légitime de penser que les petits sacrifices consentis aujourd’hui par les investisseurs en termes de rentabilité seront balayés demain par les performances des entreprises respectueuses de l’environnement au détriment de celles l’ayant détérioré. Les experts climatiques du GIEC sont unanimes : le coût de l’inaction climatique sera largement supérieur aux coûts engendrés par la transformation climatique. Par ailleurs, les méthodes d’évaluation des projets verts ne vont cesser de s’améliorer rendant ainsi les pratiques d’écoblanchiment de plus en plus marginales.

Si la finance a certainement contribué à la détérioration de l’environnement, elle apparaît aujourd’hui comme un remède, si ce n’est le seul vraiment efficace à court terme. Certes, l’engagement citoyen et politique est primordial, mais l’introduction d’un volet financier est souvent le moyen le plus efficace et rapide d’agir. Et des pistes existent pour accentuer l’essor des green bonds. Mais pour atteindre les 700 milliards de dollars d’investissement nécessaires, un cadre législatif favorable devra être mis en place. Un des leviers d’action serait l’exemption de taxes sur les bénéfices issus des investissements dans les green bonds. Autre moyen envisagé : mettre en place un système incitatif de bonus-malus auprès des banques en récompensant celles qui investissent dans les green bonds (en leur offrant par exemple une diminution de l’exigence en fonds propres imposée par Bâle III) et en pénalisant celles qui financent encore les énergies fossiles.

Pas encore de commentaires