Plus de dix ans après la crise mondiale qui a affecté le secteur financier, poussant les principaux acteurs à repenser leur organisation et leur positionnement, quel impact la transition digitale a-t-elle eu sur les Banques de Financement et d’Investissement (BFI) ? Quels sont les principaux enjeux auxquels elles ont été et sont aujourd’hui confrontées ? Comment les BFI ont-elles su s’adapter à la nouvelle donne ? Quelques éléments de réponse dans cet article.

La crise économique puis financière de 2007 a touché de plein fouet le secteur financier : nouvelles pressions, augmentation des coûts, multiplication des plans sociaux aussi bien dans les salles de marché, les banques d’investissement que dans les banques de détail… Depuis la crise des subprimes, les banques ont ainsi perdu près d’un demi-million d’employés en près de neuf années.

En parallèle, la technologie a commencé à occuper une place de plus en plus importante dans l’entreprise. Désormais, les outils numériques s’imposent comme un élément central de croissance et de rentabilité. Adaptation au changement, maintien de la compétitivité ou évolution de l’activité : la transformation digitale de l’entreprise est devenue plus que nécessaire. Cependant, malgré de lourds investissements ces cinq dernières années, les processus que nous connaissons aujourd’hui (manuels et/ou automatisés) ne sont plus suffisamment efficaces pour répondre aux dynamiques évolutives des besoins réglementaires ainsi qu’au changement rapide des données client auxquelles les banques ont actuellement accès. C’est pourquoi, les BFI doivent repenser leur écosystème afin de s’adapter au mieux à un environnement en mutation perpétuelle.

Un constat tragique

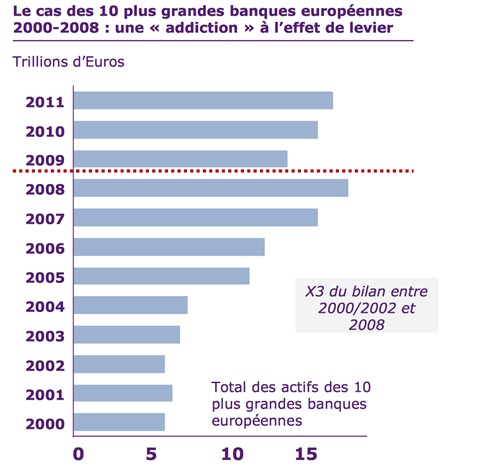

La crise financière qui a secoué l’économie mondiale dès l’été 2007 est la pire connue par l’Union européenne depuis sa création. Elle est principalement due à un excès de prise de risques. En 2008, les bilans des banques européennes représentaient en effet jusqu’à 35 fois leurs fonds propres.

Ces dix dernières années – placées sous le signe de l’adaptation aux nouvelles réglementations (Volker Rule, Bâle II, III, TLAC) – ont mis sous une grande pression les BFI mondiales qui n’ont alors pas pu échapper à la baisse drastique de la rentabilité. Résultat des courses, les principales Banques de Financement et d’Investissement ont vu leur taux de croissance moyen de 20 % depuis la fin des années 90 jusqu’à 2008 chuter à moins de 7 %entre 2008 et 2012, et s’effondrer jusqu’à 3 % entre 2012 et 20141.

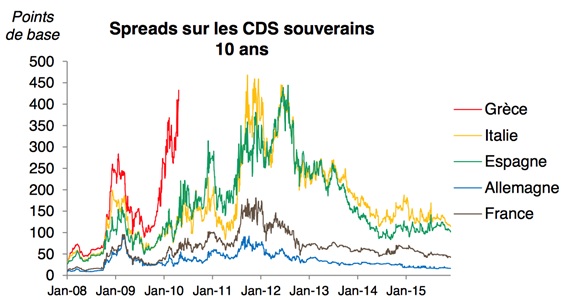

À cela s’ajoute la crise des dettes souveraines dans l’Eurozone (CDS) dans laquelle les BFI ne disposaient plus des liquidités nécessaires pour faire face à leurs engagements, amenant, de fait, à une crise de liquidité massive en août 20112.

La réglementation, bien que motivée par de bonnes intentions, s’est traduite par des mesures drastiques comme le durcissement de la supervision, le renforcement de la solvabilité, l’amélioration de la liquidité et des contraintes sur la taille du bilan. Ainsi, l’adaptation des BFI au nouvel environnement devient critique.

Maintenant que le contexte est posé, quels sont alors les objectifs que les BFI doivent se fixer pour mener à bien cette transformation digitale ?

Le rôle de la transformation digitale

En 2018, les BFI prêtent attention aux technologies digitales et aux FinTech pour plusieurs raisons : la rapidité de l’innovation, l’intensification de la concurrence et de plus grandes attentes clients. Ainsi, pour retrouver une rentabilité conforme aux objectifs, les BFI doivent réviser leurs écosystèmes afin de mener des actions de grande ampleur visant à réduire leurs coûts de fonctionnement. Pour atteindre cet objectif, ces dernières doivent réduire les effectifs et leur masse salariale, et assainir leurs bilans principalement à travers des cessions d’actifs.

À cette fin, les BFI doivent travailler en priorité sur :

- L’amélioration des processus : le principal enjeu est de répondre aux besoins d’instantanéité et de rapidité des clients. La simplification des processus (e.g. traitement des données, des demandes, etc.) est aussi à prendre en compte. Ce processus passe par l’automatisation.

- Repenser son Business Model (BM) : pour survivre dans un environnement en constante évolution, les banques sont contraintes de réviser leur BM.

- Le changement organisationnel : les banques doivent mettre en place un système de gouvernance digitale avec pour objectif principal l’acculturation des collaborateurs et l’innovation.

Nous allons voir comment la transition digitale influe sur ces facteurs.

La technologie blockchain

Depuis sa création en 2010, la blockchain connaît un succès sans précédent qui ne se dément pas. Tout comme le phénomène d’« uberisation », la blockchain court aujourd’hui le danger de devenir un simple buzzword, brandi comme symbole d’une « disruption ultime » en particulier chez les acteurs du monde bancaire et financier dans lequel elle prend sa source. Certains parlent d’une révolution, au même titre que la démocratisation de l’internet qui a changé la face du monde au début des années 1990.

Pour comprendre cette technologie, il faut tout d’abord rappeler son origine. La technologie blockchain a été créée en 2009 par une personne ou par un groupe de personnes s’étant fait connaître sous le nom Satoshi Nakamoto, mais dont la véritable identité reste inconnue. Cette technologie n’était initialement qu’un aspect du protocole Bitcoin, dont elle permettait le fonctionnement en toute sécurité. Mondialement connu, le Bitcoin est une crypto-monnaie créée au début de l’année 2009 et dont la spécificité est de ne dépendre d’aucune autorité ni d’aucune institution financière. Aucun organisme centralisé ne régule donc cette monnaie virtuelle.

Il est important de préciser que l’essence « libertaire » du Bitcoin fait partie intégrante du fondement même de la création de la blockchain. Objectif souhaité : échapper aux institutions financières et proposer une monnaie entièrement indépendante. De cette façon, il est impossible de dévaluer une monnaie virtuelle.

Pour avoir plus d’informations concernant cette technologie, nous vous invitons à consulter l’article suivant Blockchain révolution ou épiphénomène.

Les BFI se sont alors intéressées de très près à cette nouvelle technologie. Aujourd’hui, pour effectuer des transactions financières, telles que l’achat d’une action, les banques passent par des chambres de compensation. Ces « Clearing House » ont pour mission de vérifier que l’acheteur reçoit bien son titre de propriété et le vendeur son argent. Conçue à l’origine pour promouvoir l’usage de la monnaie numérique Bitcoin, cette technologie permettrait aux banques de traiter certaines de leurs opérations administratives les plus lourdes comme la compensation et le règlement de transactions sur titres, réduisant ainsi leurs coûts d’infrastructures de 30 % en moyenne.

Mais les banques doivent elles aussi s’adapter aux nouvelles règles du jeu et tenter de transformer cette technologie en opportunité. L’idée est de se l’approprier pour l’adapter au sein des systèmes actuels. La blockchain s’avère également un outil intéressant pour faciliter les paiements internationaux. Par exemple, le Ripple, une monnaie virtuelle, permet de réaliser des paiements transfrontaliers en quelques secondes et quasiment sans frais de transactions.

Par conséquent, cette nouvelle technologie a permis à de nombreuses entreprises de voir le jour. Ces nouvelles industries financières (Fintech) déploient à leur tour leur technologie pour améliorer les activités financières. Mais quel rôle déterminant jouent véritablement ces Fintechs dans cette transition digitale ?

Le rôle des « Fintechs » dans la transition digitale

Un autre aspect de la transition digitale est la concurrence des banques en ligne qui a obligé les grandes banques traditionnelles à repenser entièrement leur business model. L’expression « Fintech » est une contraction des termes « finance » et « technologie ». La Fintech est un domaine d’activité dans lequel les entreprises utilisent les technologies de l’information et de la communication pour livrer des services financiers de façon plus efficace et moins coûteuse.

Les Fintechs ne souhaitent pas s’attaquer directement aux BFI. En effet, seules 3 % d’entre elles souhaitent concurrencer frontalement ces dernières. Pourquoi ? Parce que les BFI sont fortement régulées et que les clients se montrent très exigeants en matière de confiance, de relation, et de qualité des services et des opérations. Selon le cabinet Ernst & Young, tous les métiers des BFI – que ce soit dans les domaines du trading, du business management, de l’IT, de la compliance… – vont connaître de profonds bouleversements numériques réduisant ainsi de 20 à 50 % le nombre d’emplois dans le secteur bancaire.

Améliorer le service client

Étudions alors de plus près le domaine des services clients. Les plus grandes BFI emploient jusqu’à mille salariés pour acquérir de nouveaux clients et analyser les données. La transition digitale avec ses systèmes automatisés et ses robots vont pouvoir réduire le nombre d’employés en interaction directe avec les clients, tout en améliorant leur expérience. De même, l’analyse des data via ces robots va permettre de mieux comprendre les clients actuels, et d’anticiper leurs besoins, sans avoir recours à une « analyse humaine ». De cette manière, les BFI pourront remplacer un certain nombre d’employés par des technologies et profiter d’un double bénéfice : d’une part, la baisse des coûts et d’autre part, la hausse du PNB. Par exemple, des startups comme Trading Hub proposent des plateformes présentant plus de transparence dans les coûts et une meilleure rapidité d’exécution.

Optimiser la rentabilité

Enfin, autre enjeu des BFI : trouver des activités plus rentables. Certains secteurs délaissés par les banques ont vu naître d’autres acteurs, que l’on désigne par les termes de Fintech. En conséquence, les BFI pourraient alors se tourner vers ces activités, à l’image du « shadow banking », et les intégrer astucieusement à leur propre portefeuille d’activités. De ce fait, certaines Fintech se positionnent sur des métiers très proches de ceux des BFI sans les concurrencer puisqu’elles ne s’adressent pas aux mêmes clients. C’est notamment le cas des plateformes de crowd-equity, qui aident les startups et les PME dans leurs levées de fonds, dans leurs émissions d’actions, et servent d’intermédiaires avec les investisseurs. Donc si les BFI décident de prendre des participations directes dans ces startups, elles devront augmenter leurs niveaux de fonds propres exigés, ce qui ne serait pas astucieux. En revanche, elles peuvent intégrer cette activité en offrant, d’un côté, un service de conseil pour les startups, et, de l’autre, en proposant des investissements aux entreprises qui ne souhaitent pas placer leur trésorerie sur les marchés. Une autre idée d’activité serait de concurrencer les systèmes de notation actuels émis par Fitch, Moody’s et Standard & Poor’s, en créant un service interne, et en élargissant les notations aux PME et aux startups.

Certes l’introduction de ces nouvelles composantes numériques a pour effet de réduire le nombre d’emplois dans les BFI… mais elle va également en créer. À commencer par les ingénieurs informatiques, les analystes data, les data scientists, les web marketeurs, etc.

Conclusion

Les banques qui ont surmonté la crise sont celles qui ont su agir vite, s’adapter à l’environnement changeant et se recentrer sur leurs points forts. Tout au long de cette étude, nous avons vu que la transition digitale représentait un enjeu majeur pour les BFI dont la rentabilité ne cesse de diminuer.

Même si au-delà de cette effervescence intellectuelle, il n’existe aujourd’hui que peu de concrétisation de la blockchain, les promesses de cette nouvelle technologie semblent se confirmer. Elle s’est en effet rapidement révélée un formidable outil permettant d’augmenter la sécurité et d’assurer l’authenticité du transfert de données. À l’heure de la multiplicité des échanges en ligne, la blockchain constituerait donc un moyen privilégié pour les BFI de retrouver une rentabilité grandissante. Parallèlement, l’arrivée des FinTech est de plus en plus considérée comme un atout stratégique ayant la capacité d’apporter une réelle valeur ajoutée aux BFI.

Ainsi, si l’adoption des nouvelles technologies est un impératif, elle n’est pourtant pas suffisante à la survie de la BFI telle qu’on la connaît aujourd’hui. Pour rester compétitives sur des marchés de plus en plus concurrentiels et disruptifs, les banques de financement et d’investissement doivent en effet se rééquilibrer, choisir les activités sur lesquelles se concentrer et en délaisser d’autres, et également nouer des partenariats.

Sources

http://master-bim.dauphine.fr/fileadmin/mediatheque/masters/master268/pdf/Présentation_Mr_Cheval.pdf

https://coin5s.com/content/la-relation-fintech-et-banque-de-financement-et-d’investissement

https://www.colt.net/fr/resources/limpact-de-linnovation-technologique-sur-lentreprise/

http://finance.sia-partners.com/20171226/enjeux-du-secteur-de-la-bfi-conformite-et-innovation

Pas encore de commentaires